(Notre État est capable d’agir en temps de crise) et doit le rester

02.04.2020

D'un coup d'oeil

Pour financer les mesures d’urgence adoptées en lien avec la crise du coronavirus, la Confédération doit s’endetter davantage. Ses finances étant solides, son endettement devrait rester supportable. Afin de pouvoir faire face à d’autres crises, il sera néanmoins important d’amortir ces nouvelles dettes avec le temps.

Une récente publication de la Confédération, la statistique financière annuelle de l’Administration fédérale des finances, n’a pas fait couler beaucoup d’encre. Celle-ci décrit l’évolution des finances de la Confédération, des cantons, des communes et des assurances sociales. Cet ouvrage informatif compilant quantité de chiffres a pour titre cette année «Des excédents élevés pour les administrations publiques». Il a été publié le 5 mars, une semaine avant le premier train de mesures du Conseil fédéral pour atténuer les conséquences économiques de la crise du coronavirus.

Un mois plus tard, la Suisse se trouve dans une grave crise, et l’image des excédents élevés semble un lointain souvenir. La Confédération financera certes une partie de ses mesures urgentes se chiffrant en milliards au moyen de ses réserves, mais elle a d’ores et déjà commencé à lever des capitaux sur les marchés. À hauteur de quel montant la Confédération peut-elle s’endetter dans la situation actuelle?

Grâce au frein à l’endettement, la Suisse avait un faible taux d’endettement au début de la crise

La réponse doit être nuancée. On ignore quand la crise prendra fin et elle aura des conséquences financières sur de nombreuses années. Il n’y a donc pas de réponse universelle à la question du juste montant de l’endettement. À l’instar de la plupart des autres acteurs étatiques de Suisse, la Confédération a mené une politique budgétaire solide ces dernières années.

D’après la statistique financière, la dette publique de la Suisse (tous niveaux étatiques) se montait à 188 milliards de francs fin 2019, sur la base des critères de Maastricht. Rapportée au produit intérieur brut, cela représente un taux d'endettement de 27% (Confédération: 12,7%; cantons: 7,7%; communes: 6,6%; assurances sociales: 0%) et les prévisions pour 2020 étaient de 26%. C’est peu en comparaison internationale. Surtout quand on pense que le taux d’endettement public de la Suisse était 80% supérieur il y a 15 ans (48% environ en 2003). Depuis, la Confédération, en particulier, a réduit sa dette de plus de 30 milliards de francs. Cela a été possible grâce à une évolution économique globalement bonne, à des recettes record et au frein à l’endettement qui exige, lors des années de bonne conjoncture, des réaliser des excédents et de réduire la dette.

Plus la crise durera, plus les dettes seront élevées

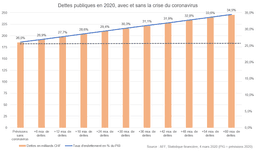

On ignore quelle dette globale la Confédération devra contracter pour faire face à la crise du coronavirus. Des paramètres importants comme le montant des indemnités pour chômage partiel sont encore ouverts. De même, les aides déjà prévues pourraient être étendues. En essayant de faire des projections réalistes, on peut partir du principe que les ressources nécessaires avoisineront les 6 milliards de francs par mois. Plus la crise durera, plus les moyens nécessaires seront importants. Ces engagements augmenteraient fortement si d’autres secteurs de la production économique devaient stopper leurs activités. Ce n’est pas d'actualité pour le moment. En supposant que la Confédération finance l’ensemble des dépenses supplémentaires décidées via l’endettement, son taux d’endettement augmenterait d’un point par mois. Pour un programme d’urgence de trois mois qui coûterait 20 milliards de francs, le taux d’endettement passerait à un bon 29%. Avec 30 milliards de francs de dettes supplémentaires, il franchirait le seuil de 30%.

Un taux supérieur resterait supportable en comparaison internationale. La règle complémentaire au frein à l’endettement prévoit toutefois que les «dettes extraordinaires» aussi soient amorties avec le temps. Le délai d’amortissement ordinaire est de six ans, mais il peut être prolongé. Cette obligation d’amortir une dette est juste et importante. En effet, les dettes contractées en temps de crise sont des dettes et elles pèsent sur les finances de la Confédération et donc sur nous tous. C’est également le cas dans une période comme aujourd’hui où la Confédération peut se financer pour ainsi dire gratuitement. Les dettes contractées aujourd’hui devront être refinancées tôt ou tard, et on ignore si les taux d’intérêt resteront aussi favorables.

La solidité financière doit être garantie à l'avenir

La statistique financière de la Confédération présentée le 5 mars prévoyait d’autres excédents ces prochaines années et une poursuite de la réduction de la dette. La donne a changé. Il est vrai que la Confédération peut et doit apporter une aide d’urgence, considérable même. Et ce même s’il ne sera pas possible d’indemniser toutes les pertes de revenu (raison pour laquelle l’économie doit reprendre ses activités dès que ce sera compatible avec la protection sanitaire de la population). Il est vrai aussi qu’elle est en mesure de le faire uniquement parce qu’elle a amorti ses dettes et est très solide financièrement. Cette solidité doit être garantie à l'avenir. Non pas parce que l’équilibre budgétaire, les excédents et l'amortissement des dettes sont des commandements d’une politique financière rigide, mais parce que cela est utile – en particulier face à une crise.

S'abonner à la newsletter

Inscrivez-vous ici à notre newsletter. En vous inscrivant, vous recevrez dès la semaine prochaine toutes les informations actuelles sur la politique économique ainsi que les activités de notre association.