Wirtschaftliche Erholung verliert an Schwung, setzt sich aber fort

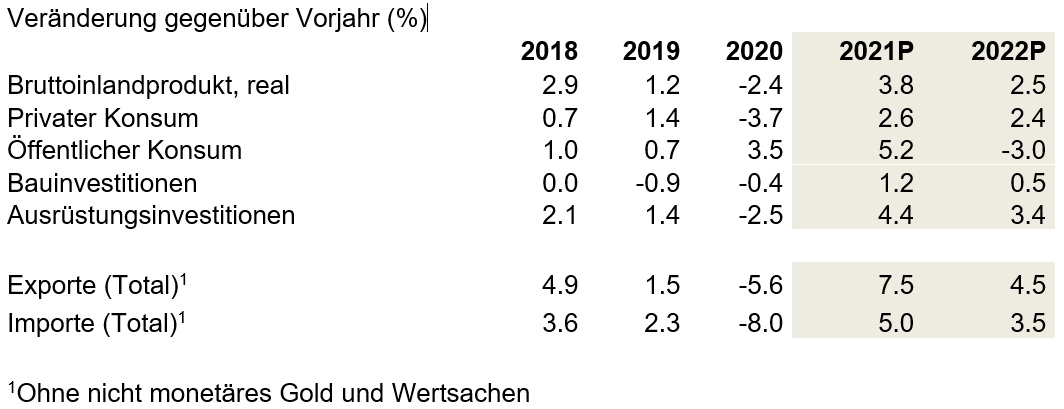

Pandemiebedingte Einschränkungen, Lieferengpässe und Preissteigerungen dämpfen die wirtschaftliche Erholung in der Schweiz. Dennoch werden 2022 insbesondere wertschöpfungsintensive Branchen weiter zulegen können und das Wirtschaftswachstum hält an. economiesuisse schätzt, dass das Bruttoinlandprodukt (BIP) in diesem Jahr um 3,8 Prozent und im nächsten Jahr um 2,5 Prozent steigt. Auch die Arbeitslosenquote profitiert vom Wachstum und reduziert sich von 3,0 Prozent 2021 auf 2,7 Prozent im nächsten Jahr. Die konjunkturellen Risiken sind allerdings gross.

Nach einer starken Aufholphase der Weltwirtschaft im zweiten und dritten Quartal 2021 wird die positive Entwicklung gegen Ende des Jahres wieder deutlich gedämpft. Erstens hält die Corona-Pandemie die Weltwirtschaft weiterhin in Atem. Neue Mutationen, Impfdurchbrüche und eine mangelnde Durchimpfung in vielen Ländern sorgen für grosse Unsicherheiten. Es bleibt unklar, wie die Pandemiebekämpfung gelingen kann und wie tief die Regierungen allenfalls künftig in die wirtschaftliche Freiheit eingreifen. Zweitens hat die wirtschaftliche Erholung zu Lieferengpässen bei vielen Materialien und Produkten geführt. Die starke Nachfrage kann daher nicht vollständig befriedigt werden. Drittens haben Aufschwung und Knappheiten zu erheblichen Preissteigerungen geführt: Energie, Rohstoffe, Nahrungsmittel, aber auch verarbeitete Industrieprodukte haben sich stark verteuert. Alle drei Faktoren wirken sich nun bremsend auf die wirtschaftliche Erholung aus. Zudem haben sich die gestiegenen Produzentenpreise in den USA und in Europa bereits in deutlich höheren Konsumentenpreisen manifestiert, was den Konsum belastet.

Tourismus rechnet mit hartem Rückschlag

Die Schweizer Wirtschaft hat sich in diesen schwierigen Pandemiequartalen im internationalen Vergleich sehr gut geschlagen. Die drei Faktoren (unsicherer Pandemieverlauf, Lieferengpässe, Preissteigerungen) stellen aber auch die hiesigen Unternehmen vor grosse Herausforderungen. Der heftigste Rückschlag droht offensichtlich dem Tourismus: Reisebeschränkungen, Quarantäneregeln und die Unsicherheit führen dazu, dass die ausländischen Gäste wohl grösstenteils fernbleiben werden. Immerhin sorgen die Schweizer Gäste für eine gewisse Stabilität. Auch die starke Erholung der Luftfahrt ist in Gefahr. Ähnliches gilt für die Gastronomie, Clubs oder den Verkehr, die pandemiebedingt – infolge behördlicher Anweisungen oder durch Verhaltensänderungen der Bevölkerung – einem schwierigen Winter entgegensehen.

Dennoch ist nicht davon auszugehen, dass es zu einem erneuten Wirtschaftseinbruch kommt. Zu stark sind die positiven Wachstumsimpulse wertschöpfungsintensiver Branchen: Weiterhin stabil und überdurchschnittlich wachsen die Versicherungen, Informatik, Pharmaindustrie, Medizinalgüterindustrie und Unternehmensberatung, die auch für 2022 eine positive Entwicklung vor sich sehen. Auch mehrere Branchen, die 2020 pandemiebedingt starke Einbussen erfahren mussten, gehen nach den Erfahrungen des laufenden Jahres für 2022 von einem anhaltenden und teilweise starken Wachstum aus. Dies gilt insbesondere für die Maschinen-, Elektro- und Metallindustrie, den Grosshandel, die Textil- und die Uhrenindustrie. Auch die Schweizer Stromwirtschaft erholt sich weiter.

Branchen wie die Nahrungsmittelindustrie, die Banken oder der Detailhandel erwarten zwar eine moderate, aber dennoch positive Entwicklung im nächsten Jahr. Dies gilt auch für den Bau, wobei das Wachstum 2022 hier etwas weniger dynamisch ausfallen wird als im sehr erfolgreichen 2021. In einem anhaltend schwierigen Marktumfeld befinden sich die Branchen Telekommunikation, Werbung oder Übersetzung.

Leicht steigende Inflationsrate

Trotz der aktuell grossen Herausforderungen sollte die BIP-Entwicklung für die Schweiz also insgesamt positiv bleiben. Nach dem starken Erholungsjahr 2021 mit einem BIP-Wachstum von 3,8 Prozent wird das nächste Jahr aber weniger dynamisch und das Wachstum schwächt sich auf 2,5 Prozent ab.

Der stärkere Franken führt dazu, dass die Preissteigerungen aus dem Ausland in etwas abgeschwächter Form bei den Schweizer Konsumentinnen und Konsumenten ankommen. Die Teuerung in der Schweiz ist vergleichsweise tief, und auch 2022 ist nicht mit einem starken Inflationsschub zu rechnen. economiesuisse geht davon aus, dass die Inflationsrate etwas ansteigt und im Jahresdurchschnitt rund 1,2 Prozent betragen wird. Damit verbleibt sie immer noch im Zielkorridor der Schweizer Nationalbank.

Konjunkturrisiken sind gross

Die vorliegende Konjunkturprognose basiert auf der Annahme, dass die epidemiologische Situation über den Winter anspruchsvoll wird, aber die Einschränkungen in die Wirtschaftsfreiheit moderat bleiben. Die Entwicklung der Pandemie hat in den letzten zwei Jahren aber mehrfach für Überraschungen gesorgt. Kurzfristige wirtschaftliche Rückschläge sind daher auch künftig möglich.

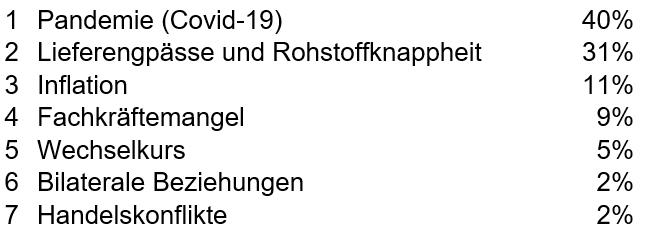

In der neuesten Umfrage von economiesuisse zeigt sich, dass die grössten Konjunkturrisiken auch diejenigen sind, welche das aktuelle Wachstum belasten. Zwei Fünftel aller Befragten sehen den Verlauf der pandemischen Entwicklung als Hauptrisiko für die Konjunktur. Wie die unten stehende Tabelle zeigt, folgen die Lieferengpässe und die Rohstoffknappheit. Auch die Inflation wird häufig als konjunkturelles Risiko genannt – dies auch im Hinblick auf eine mögliche Straffung der Geldpolitik in den USA. Für die Schweiz bedeutend sind zudem die sehr hohen Immobilienbewertungen. Bei einer Korrektur könnte dies schmerzliche konjunkturelle Effekte nach sich ziehen. Nach dem Fachkräftemangel sind die Wechselkursrisiken, die bilateralen Beziehungen zur EU und Handelskonflikte aktuell etwas in den Hintergrund getreten.

Die grössten Konjunkturrisiken

Quelle: economiesuisse, n=131

Prognosen Volkswirtschaftliche Gesamtrechnung

Prognosen Preise und Arbeitsmarkt

![]()

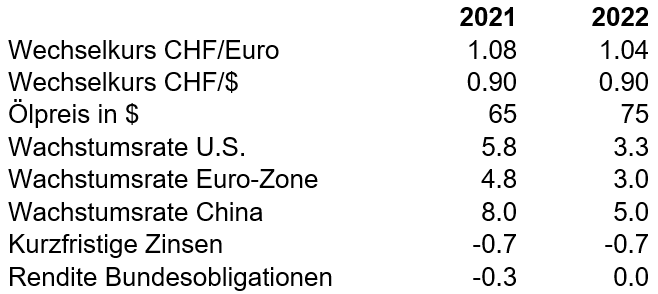

Exogene Annahmen*

* Inputgrössen für die Schätzung der Konjunkturprognosen