Il PS deforma i fatti: le imposte sul capitale aumentano

Il PS approfitta dell’atmosfera natalizia per propagare nei media domenicali favole sugli sgravi fiscali sul capitale. Ma la storia che racconta ha poco a che fare con la realtà. Un esame critico dei fatti mostra che le imposte sul capitale generano oggi introiti fiscali nettamente superiori a quelle degli anni ’90. È il frutto di una politica fiscale estremamente efficace, che favorisce sia il fisco, sia i contribuenti e la collettività. Lo sviluppo del servizio pubblico e delle prestazioni statali sono finanziati in gran parte dalle imposte sulle imprese.

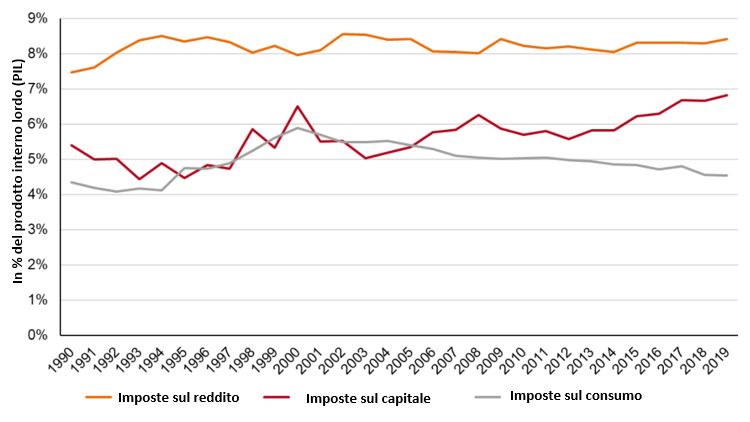

Mentre negli anni ’90 le imposte sul capitale fruttavano allo Stato circa il 5% del prodotto interno lordo, questa cifra raggiunge oggi quasi il 7%. È quanto dimostra un’analisi delle cifre delle entrate fiscali della Confederazione, dei Cantoni e dei Comuni. Le imposte sul reddito e quelle sul consumo sono rimaste a livelli più o meno costanti dopo la metà degli anni novanta (cfr. grafico).

UNA FISCALITÀ AZIENDALE DI SUCCESSO

L'aumento delle entrate fiscali basate sul capitale è in gran parte dovuto al boom dell'imposta sull’utile. Da alcuni anni, le entrate relative all’imposta federale diretta (IFD) provenienti dalle imprese superano quelle relative alle persone fisiche. Nel 1997, la Svizzera ha posto la prima pietra di una fiscalità attrattiva per le aziende internazionali con la prima riforma dell’imposizione delle imprese. Nel 2008, la seconda riforma della fiscalità delle imprese ha corretto la sovraimposizione dei dividendi per le PMI. Con la sua terza riforma (riforma fiscale e finanziamento dell’AVS) del 2019, la Svizzera ha adottato le necessarie misure per garantire l’accettazione internazionale e ha promosso l’attrattività per una vera sostanza economica, soprattutto nell’ambito della ricerca e sviluppo. Tutte queste riforme avevano in comune i miliardi di perdite fiscali denunciate dalla sinistra allo scopo di infondere paura ma che in realtà non si sono mai concretizzate. I fatti smentiscono da tempo le favole della sinistra.

IMPOSIZIONE PROGRESSIVA DEI REDDITI DA CAPITALE

Secondo il gruppo di esperti sulla competitività fiscale, una delle ricette di successo si trova nell’imposizione dei redditi (che includono i redditi da capitale e gli utili). Di fatto, le imposte sulla sostanza e sulle transazioni sono totalmente indipendenti dal successo economico e quindi contraddicono una tassazione equa secondo la capacità economica. Senza contare che esse aggravano le difficoltà economiche delle imprese in periodi di crisi, dunque nei momenti peggiori. Per maggiori informazioni, invitiamo a leggere la nostra scheda informativa sulla tassa di bollo d’emissione.

L'obiettivo della ridistribuzione è raggiunto attraverso aliquote progressive dell'imposta sul reddito. Mentre altri paesi hanno speciali tariffe forfettarie per i redditi da capitale e solo i redditi delle persone fisiche sono soggetti alla progressione ordinaria (ad esempio Germania, Italia, Austria, Svezia e Stati Uniti), questo non è il caso della Svizzera. Qui, l’imposizione dei redditi da capitale – come pure dei salari – è soggetta a una progressione completa. È una delle ragioni per le quali l’1% della popolazione versa circa il 44% dell’IFD, mentre il 47% della popolazione non paga alcuna imposta federale.

IMPOSTE SUL CONSUMO RELATIVAMENTE MODESTE

paesi dell’UE applicano tassi di IVA che possono raggiungere il 25%, ma pochi paesi occidentali hanno un tasso normale così basso come la Svizzera, con il suo 7,7%. Quando le imposte sul consumo vengono aumentate, è generalmente per finanziare le assicurazioni sociali. Ed è la sinistra che spinge in tal senso: per la riforma attuale dell’AVS, essa ha richiesto un aumento dell’IVA di 1,5 punti (l’aumento è infine di 0,4 punti).

GRAFIco: ENTRATE DELLO STATO (CONFEDERAZIONE, CANTONI E COMUNI) DAL 1990 AL 2019

Fonte: AFF, economiesuisse («Le imposte sul capitale comprendono, secondo la risposta del Consiglio federale all’interpellanza 21.4287 di Jacqueline Badran: la tassa di bollo, l’imposta preventiva, le imposte sull’utile e il capitale delle persone giuridiche, l’imposta sulla sostanza delle persone fisiche, le imposte fondiarie, le imposte sugli utili della sostanza, le tasse di mutazione e di bollo, nonché le imposte sulle donazioni e successioni).