Settimane invernali difficili e una luce di speranza per il 2021

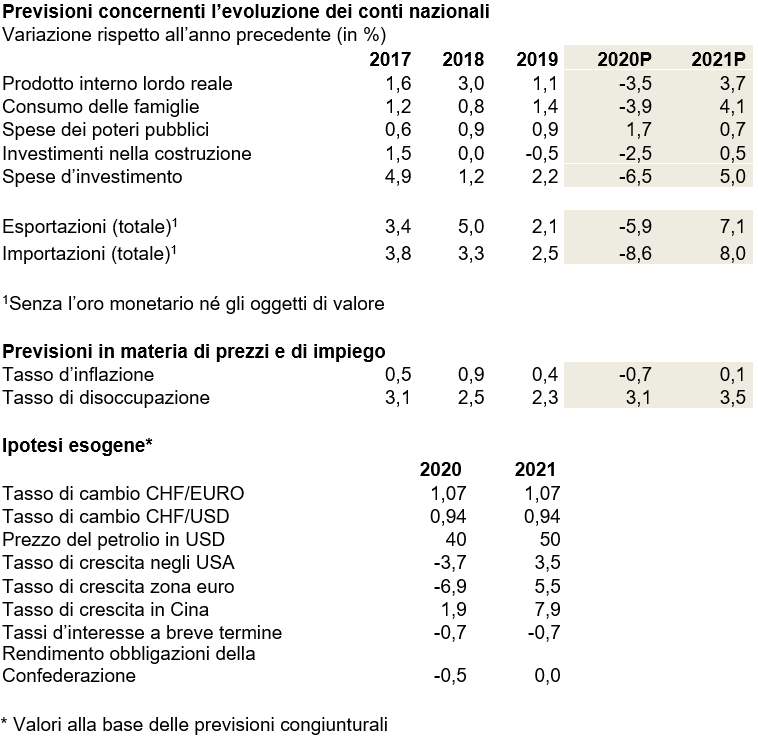

La crisi del coronavirus incide ancora pesantemente sull’economia. L’economia interna e l’economia esportatrice sono entrambe confrontate ad un contesto molto difficile. Il crollo dell’economia svizzera nel 2020 sarà leggermente inferiore a quanto annunciato in primavera, principalmente grazie agli importanti aiuti statali, a restrizioni comparativamente moderate e al vigore della ripresa parziale in estate. economiesuisse si attende per il 2020 un calo del prodotto interno lordo (PIL) del 3,5%. Dopo i primi mesi difficili nel 2021, dovrebbe manifestarsi un effetto rebound, tra l’altro poiché saranno probabilmente presto disponibili alcuni vaccini. Secondo le stime, la crescita del PIL reale dovrebbe salire nel 2021 al 3,7% mentre il tasso di disoccupazione dovrebbe alzarsi al 3,5%.

La seconda ondata della pandemia di coronavirus, alla fine dell’autunno, ha brutalmente posto fine ad una vigorosa ripresa parziale dopo l’allentamento delle misure in maggio e giugno. Il forte aumento del numero di casi e il rischio di una saturazione del sistema sanitario hanno spinto le autorità a limitare nuovamente le attività economiche e private. Tuttavia, le restrizioni imposte sono diverse rispetto a quanto avvenuto durante il lockdown nella primavera del 2020, quando le industrie o i cantieri hanno dovuto temporaneamente chiudere in Ticino o a Ginevra. Il rallentamento attuale delle attività pesa dunque nettamente meno sull’economia indigena nel suo insieme e si concentra principalmente sulla ristorazione, i locali notturni, l’industria alberghiera nelle città, il traffico ferroviario e aereo e i rispettivi fornitori di questi settori. A ciò vanno aggiunte le misure di quarantena e le assenze per causa di malattia che provocano considerevoli difficoltà a numerose imprese dei settori della costruzione, dell’industria e dei servizi e la relativa ristrutturazione dei turni e dei team operativi. Di conseguenza, il volume della produzione diminuisce. Che si tratti di un lockdown parziale o di uno slowdown, la pandemia sta avendo un impatto anche sui mercati mondiali, con tutti i paesi che lottano per limitare la diffusione del virus. Lo sviluppo dell'economia globale è conseguentemente debole, il che ha un impatto diretto sull'industria svizzera delle esportazioni. Nel complesso, il crollo dell’economia svizzera sarà però meno marcato di quanto si temeva qualche mese fa. Con un calo del 3,5%, il PIL reale nel 2020 subirà però un rallentamento molto più marcato rispetto all'anno che aveva fatto seguito alla crisi dei mercati finanziari e rappresenta il più grande contraccolpo economico degli ultimi 45 anni.

Effetto rebound dapprima nei consumi e solo in seguito negli investimenti

Le incertezze relative all’evoluzione della pandemia e alle misure che s’impongono restano grandi in seno alla popolazione e all’economia, e questo a livello mondiale. Nei prossimi mesi lo sviluppo economico globale rimarrà debole. Ciononostante, la domanda in Cina si sta sviluppando nuovamente in modo positivo. Questo potrebbe in qualche modo attenuare il crollo della domanda nei paesi occidentali. Fortunatamente, i vaccini dovrebbero essere disponibili abbastanza rapidamente nel 2021. La prospettiva di una possibile fine della crisi del coronavirus crea ora un certo grado di fiducia nel futuro. Quando il numero di casi diminuirà nell’emisfero settentrionale all’inizio dell’estate, a causa delle temperature, e quando saranno state vaccinate molte persone, dovrebbe prodursi sotto forma di una forte spinta al rialzo un effetto rebound mondiale. Per l’economia svizzera, ciò significa che i settori d’esportazione basati sul consumo, quali l’industria orologiera e, in parte, l’industria tessile, saranno le prime a beneficiare dell’aumento della domanda. Anche il settore dei viaggi riprenderà un po’ di vigore, poiché molte persone sono state costrette a rinviare i loro progetti di viaggio. Sebbene anche i viaggi d'affari e il turismo congressuale aumenteranno di nuovo nella seconda metà dell'anno, il livello precedente alla crisi non sarà probabilmente raggiunto a breve termine. Per contro, l'industria chimica e farmaceutica e l'industria dei prodotti medicali registreranno una crescita relativamente costante. La crisi del coronavirus causa anche difficoltà in questo settore: le ristrette finanze pubbliche in molti paesi e il pesante fardello dei pazienti affetti da Covid impediscono una crescita più forte di altre terapie. Le prospettive sono meno positive per i settori esportatori che producono una forte proporzione di beni d’equipaggiamento. Il numero di ordinazioni nell’industria MEM è costantemente diminuito nel terzo trimestre. Non ci si attende una ripresa a breve termine.

L’anno prossimo è lecito aspettarsi in Svizzera un effetto rebound anche per i consumi privati. Anche se il numero dei disoccupati è in crescita, l'aumento dei senza lavoro sarà meno grave di quanto ci si aspettasse in estate. Al contrario, i salari reali stanno aumentando nonostante la crisi. Con una crescita dei salari nominali di circa lo 0,3% e un'inflazione negativa dello 0,7% nel 2020, i salari reali saranno all’inizio del 2021 mediamente superiori dell’1% (rispetto all’inizio del 2020). Siccome i prezzi l’anno prossimo rimarranno stabili, non vi sarà un’erosione dei salari reali nel corso dell’anno. Poiché non si prevede alcun cambiamento nella politica monetaria, i tassi d'interesse ipotecari rimarranno molto bassi e non graveranno sui consumi. Sempre nel 2021 beneficeranno della normalizzazione dei consumi il commercio al dettaglio, le assicurazioni, i servizi alla persona e i trasporti.

Le imprese svizzere hanno già in gran parte elaborato i loro piani d’investimento per il 2021. Dopo il forte calo del 2020, le imprese prevedono nuovamente di aumentare nel 2021 gli investimenti in Svizzera, ma soprattutto le piccole imprese restano prudenti per quanto concerne i grandi investimenti nella costruzione e negli equipaggiamenti e si concentreranno principalmente sulle loro attività operative. Anche l'attività edilizia è poco stimolata dal settore privato. Gli investimenti nella costruzione e negli equipaggiamenti aumenteranno rispetto al 2020, ma senza compensare il forte calo delle attività dovuto al coronavirus.

La crisi economica causata dalla pandemia farà aumentare ulteriormente il numero dei disoccupati. Numerose imprese adattano i loro effettivi per tener conto del peggioramento delle attività. economiesuisse ritiene che il tasso di disoccupazione passerà dal 3,1% (2020) al 3,5% (2021), in media annuale. Poiché anche il numero dei fallimenti è in aumento, le banche dovranno effettuare maggiori rettifiche di valore.

Nel complesso, economiesuisse si attende per il 2021 un aumento del PIL reale del 3,7%. Ciò significa che si dovrebbe raggiungere il livello del 2019.

Le conseguenze della crisi peseranno sull’economia a lungo termine

I rischi rimangono elevati. In primo luogo, se i vaccini non dovessero rispondere alle aspettative e dovessero rivelarsi necessarie nuove restrizioni nell’autunno 2021, ciò peserebbe sullo sviluppo economico in Svizzera. Secondo, con la crisi dovuta al coronavirus, l’indebitamento è aumentato in tutto il mondo. Anche le banche centrali hanno fornito ai mercati molta liquidità. Lo scoppio di bolle o la correzione delle sopravvalutazioni del mercato potrebbero innescare distorsioni e influenzare l'economia globale. Terzo, è improbabile che i conflitti commerciali tra Cina e Stati Uniti si concludano con l'elezione del nuovo presidente americano, la Brexit sembra complicata e il coronavirus ha rafforzato il protezionismo invece di contenerlo. Questi sviluppi minacciano la ripresa dopo la crisi.

Conferenza stampa online

Rudolf Minsch, capo economista, terrà oggi una conferenza stampa online a proposito delle attuali previsioni congiunturali. I giornalisti interessati possono partecipare alla conferenza online attraverso questo link (non bisogna installare nulla): Cliccare qui per partecipare alla discussione

O partecipare telefonicamente componendo il numero: +41 43 216 39 39, 777065632#

(ID per la conferenza telefonica: 777 065 632#)