Des semaines difficiles cet hiver et une lueur d’espoir pour 2021

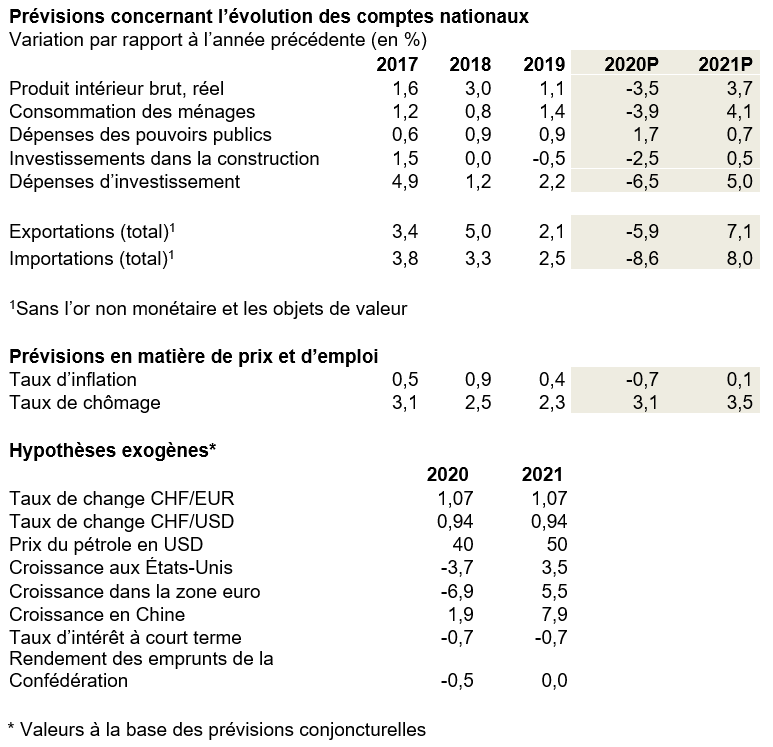

La crise du coronavirus pèse toujours lourdement sur l’économie. L’économie indigène et l’économie exportatrice sont toutes deux confrontées à un environnement très difficile. L’effondrement de l’économie suisse en 2020 sera un peu plus faible qu’annoncé au printemps, principalement grâce aux importantes aides étatiques, à des restrictions comparativement modérées et à la vigueur de la reprise partielle en été. economiesuisse s’attend à un recul du produit intérieur brut (PIB) de 3,5% pour 2020. Après des premiers mois difficiles en 2021, un effet de rebond devrait s’installer, entre autres parce que certains vaccins seront probablement bientôt disponibles. Selon les estimations, la croissance du PIB réel devrait se monter à 3,7% en 2021 et le taux de chômage passer à 3,5%.

La deuxième vague de la pandémie de coronavirus, à la fin de l’automne, a brutalement mis un terme à une reprise partielle vigoureuse depuis l’assouplissement des restrictions en mai et en juin 2020. La forte augmentation du nombre de cas et le risque d’une saturation du système de santé ont incité les autorités à limiter à nouveau les activités économiques et privées. Cela dit, les restrictions décidées en matière d’exploitation sont d’une autre nature que celles décrétées lors du semi-confinement du printemps 2020, lorsque des entreprises industrielles ou des chantiers ont dû être temporairement fermés au Tessin ou à Genève. Le ralentissement actuel des activités pèse donc nettement moins sur l’économie indigène dans son ensemble et se concentre principalement sur la restauration, les boîtes de nuit, l’hôtellerie dans les villes, le trafic ferroviaire et aérien et les fournisseurs de ces secteurs. À cela s’ajoutent les mesures de quarantaine et les absences pour cause de maladie qui occasionnent des difficultés considérables dans de nombreuses entreprises des secteurs de la construction, de l’industrie et des services. Des équipes doivent en effet être recomposées et le volume de production diminue donc en conséquence. Que ce soit le semi-confinement ou le ralentissement des activités, la pandémie affecte également les marchés mondiaux, puisque tous les pays s’efforcent de limiter la propagation du virus. Dès lors, le développement de l’économie mondiale est faible, ce qui impacte directement l’industrie d’exportation suisse. D’une manière générale, l’effondrement de l’économie suisse sera, néanmoins, moins marqué que ce que l’on craignait il y a quelques mois. En repli de 3,5%, le PIB réel se contracte toutefois davantage en 2020 que l’année qui a suivi l’éclatement de la crise des marchés financiers. Nous connaissons, ainsi, le principal revers économique depuis 45 ans.

Effet de rebond d’abord dans la consommation puis dans les investissements

Les incertitudes quant à l’évolution de la pandémie et aux mesures qui s’imposent restent grandes au sein de la population et de l’économie, et ce à l’échelle mondiale. Le développement économique mondial restera ténu ces prochains mois. La demande chinoise croît à nouveau, c’est un début. Elle pourrait atténuer quelque peu le repli de la demande dans les pays occidentaux. Heureusement, des vaccins devraient être largement disponibles assez rapidement en 2021. La perspective d’une possible fin de la crise du coronavirus restaure un certain degré de confiance en l’avenir. Lorsque le nombre de cas diminuera dans l’hémisphère nord au début de l’été, en raison des températures, et que de plus en plus de personnes seront vaccinées, un effet de rebond mondial devrait se produire sous la forme d’une forte poussée de croissance. Pour l’économie suisse, cela signifie que des secteurs d’exportation axés sur la consommation, tels que l’industrie horlogère et, en partie, l’industrie textile, seront les premiers à bénéficier de la hausse de la demande. Le secteur du voyage reprendra aussi des couleurs, de nombreuses personnes ayant été contraintes de reporter des projets de voyage. Même si les voyages d’affaires et en lien avec des congrès se multiplieront au deuxième semestre, on ne retrouvera, néanmoins, pas le niveau d’avant la crise avant longtemps. Les industries chimique, pharmaceutique et des dispositifs médicaux enregistreront pour leur part une croissance relativement continue. La crise du coronavirus cause aussi des difficultés dans ce domaine: des finances publiques tendues dans de nombreux pays et la prise en charge de patients atteints du coronavirus empêchent une croissance plus forte d’autres thérapies. Les perspectives sont moins bonnes pour les branches exportatrices qui produisent une forte proportion de biens d’équipement. Le nombre de commandes passées dans l’industrie MEM continuait en effet de baisser au troisième trimestre. On ne s’attend d’ailleurs pas une reprise à brève échéance.

Un effet de rebond est également attendu l’année prochaine pour la consommation privée en Suisse. Si le nombre de chômeurs augmente, la hausse est moins spectaculaire que ce qu’on craignait en été. Les salaires réels augmentent malgré la crise. Avec une croissance des salaires nominaux de 0,3% environ et une inflation négative de 0,7% en 2020, les salaires réels seront 1% supérieurs en moyenne, début de 2021 par rapport à début de 2020. Comme les prix resteront stables l’an prochain, il n’y aura donc pas d’érosion des salaires réels dans le courant de l’année. Dans la mesure où il est peu probable que la politique monétaire subisse des changements, les taux d’intérêt hypothécaires resteront très bas et ne pèseront pas sur la consommation. Le commerce de détail, les assurances, les services à la personne et les transports bénéficieront de la normalisation de la consommation en 2021.

Les entreprises suisses ont déjà, pour l’essentiel, arrêté leurs projets d’investissement pour 2021. Après l’effondrement de 2020, elles prévoient certes à nouveau une hausse des investissements réalisés dans la place économique suisse en 2021, mais les petites entreprises, en particulier, restent prudentes en ce qui concerne les gros investissements dans la construction et les équipements, et se concentrent principalement sur leurs activités opérationnelles. Le secteur privé ne donnera pas non plus beaucoup d’impulsion dans le domaine de la construction. Les investissements dans la construction et les équipements augmenteront par rapport à 2020, mais sans compenser la forte baisse des activités.

La crise économique causée par la pandémie fera augmenter encore le nombre de chômeurs. De nombreuses entreprises adaptent leurs effectifs pour tenir compte de la détérioration des activités. economiesuisse estime que le taux de chômage passera de 3,1% (2020) à 3,5% (2021), en moyenne annuelle. Dès lors que le nombre de faillites augmente, les banques devront aussi procéder à davantage d’ajustements de valeurs.

Dans l’ensemble, economiesuisse s’attend à ce que le PIB réel s’accroisse de 3,7% en 2021. Cela signifie qu’on devrait atteindre le niveau de 2019 en moyenne annuelle.

Les conséquences de la crise pèseront sur l’économie à long terme

Les risques baissiers restent importants. Premièrement, si les vaccins ne répondent pas aux attentes et que des restrictions se révèlent à nouveau nécessaires à l’automne 2021, cela pèsera sur l’évolution économique en Suisse. Deuxièmement, avec la crise du coronavirus, l’endettement des États s’est alourdi dans le monde entier. Sans compter que les banques centrales ont mis beaucoup de liquidités à la disposition des marchés. L’éclatement de bulles ou la correction de cours surévalués sur les marchés pourrait provoquer des revers et affecter ainsi l’économie mondiale. Troisièmement, l’élection du président des États-Unis n’a peut-être pas mis un terme au conflit commercial entre la Chine et les États-Unis, le Brexit semble prendre une tournure abrupte et le coronavirus a renforcé le protectionnisme au lieu de le faire disparaître. Ces développements menacent donc la reprise après la crise.

Conférence de presse en ligne

Rudolf Minsch, chef économiste, donnera aujourd’hui une conférence de presse en ligne au sujet des présentes prévisions conjoncturelles. Les journalistes intéressés peuvent participer à la conférence en ligne avec ce lien (il n’y a rien à préinstaller): Cliquez ici pour participer à la discussion

ou participer par téléphone au numéro: +41 43 216 39 39, 777065632#

(ID pour la conférence téléphonique: 777 065 632#)