Inflation XV: Un «atterrissage en douceur» est-il possible aux États-Unis?

Les signes de ralentissement économique se multiplient aux États-Unis. Un ralentissement est sans doute malheureusement inévitable pour stopper une inflation tenace. En effet, malgré la forte hausse des taux d’intérêt, l’inflation sous-jacente, soit le renchérissement sans les composantes volatiles que sont l’énergie et les denrées alimentaires, n’a pas encore diminué. Il apparaît que pour la dompter durablement, il faudra s’accommoder d’une hausse des coûts pour l’économie réelle. La question cruciale est maintenant de savoir si un «atterrissage en douceur» est possible ou s’il faut une récession sévère pour casser l’évolution des prix.

Regardons brièvement en arrière: c’est à la fin des années 1980 que la Suisse a connu pour la dernière fois des taux d’inflation vraiment élevés. Alors, le marché immobilier était en forte surchauffe. Le marché du travail était en plein boom et les salaires progressaient rapidement. Autrement dit, la spirale prix-salaire tournait allègrement. La politique fiscale a soutenu le feu d’artifice avec des dépenses généreuses. Mais c’est la politique monétaire qui a permis l’envolée des prix. Elle était bien trop expansive à la fin des années 1980. Lorsque la Banque nationale suisse (BNS) est finalement intervenue, en relevant fortement les taux d’intérêt, le marché immobilier s’est effondré. Une réaction en chaîne négative s’en est suivie, provoquant une récession, puis une stagnation.

Si deux évolutions économiques ne sont pas parfaitement comparables, il existe néanmoins des similitudes frappantes avec la situation actuelle aux États-Unis: les politiques budgétaire et monétaire américaines ont été beaucoup trop expansionnistes. Le marché du travail est asséché. Une spirale prix-salaire s’est mise en route. La banque centrale américaine (FED) a réagi trop tard à la poussée inflationniste, mais a ensuite relevé les taux d’intérêt à un rythme rapide. Le choc sera-t-il brutal («hard landing») ou l’atterrissage se fera-t-il en douceur, avec une baisse des prix sans grande récession?

Le fait que l’endettement atteigne un niveau record aux États-Unis (comme ailleurs) parle en faveur d’un atterrissage brutal. L’État, les entreprises et les particuliers ont profité des taux d’intérêt bas pour emprunter des capitaux à des conditions avantageuses. Les débiteurs font désormais face à des taux d’intérêt plus élevés. Si la manœuvre échoue, des réactions en chaîne négatives et abruptes sont également possibles.

Si les prix évoluent dans la direction souhaitée, la FED ajustera rapidement les taux d’intérêt, ce qui parle en faveur d’un atterrissage en douceur. Rétrospectivement, c’est ce qui ne s’est justement pas passé en Suisse au début des années 1990. La BNS a longtemps – sans doute trop longtemps – maintenu des taux d’intérêt élevés, prolongeant ainsi le ralentissement économique.

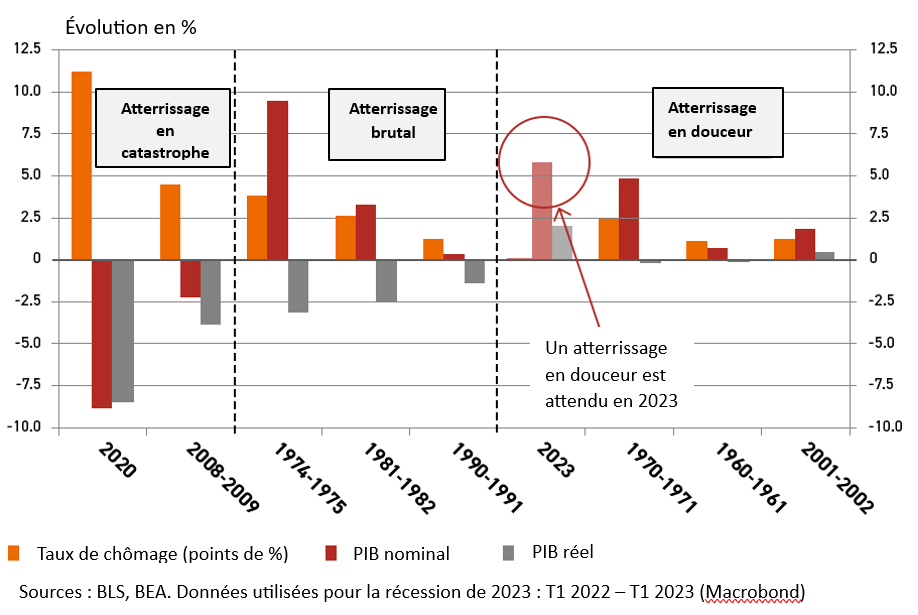

Actuellement, la majorité des acteurs tablent sur un «soft landing» aux États-Unis. D’après le graphique ci-après, cela est tout à fait possible. Les récessions de 1960, 1970 et 2000 ne se sont pas non plus traduites par une baisse marquée du produit intérieur brut (PIB). Si on considère le taux de chômage, l’atterrissage a toutefois été plus que mouvementé, également lors de la récession des années 1970, puisque celui-ci a augmenté de 2,5 points environ. Les récessions de 1974, 1981 et 1990 ont été suivies d’atterrissages difficiles. Chaque fois, le PIB réel s’est effondré et le taux de chômage a augmenté. La crise des marchés financiers et celle du covid ont eu des conséquences encore plus graves, mais le taux d’inflation n’était pas le nœud du problème. Il est donc préférable de se concentrer sur la récession de 1981, connue sous le nom de «désinflation Volcker». Le président de la FED de l’époque, Paul Volcker, a combattu l’inflation par une politique monétaire restrictive, qui a provoqué une récession économique.

Quelle leçon peut-on en tirer? La lutte contre l’inflation peut avoir un coût élevé. On ne peut pas garantir que les États-Unis réussiront un atterrissage en douceur. Mais l’alternative à une lutte résolue contre l’inflation serait un taux d’inflation élevé pendant des années, ce qui ralentirait probablement l’évolution économique. Et cela nous mettrait dans une situation que personne ne souhaite: une stagflation.

FOCUS INFLATION

Inflation I: Gare aux illusions monétaires: le franc n’est plus aussi fort qu’en 2015

Inflation II: Inflation II: Quatre explications au taux d'inflation record aux États-Unis

Inflation III: Inflation III: «This time is different», vraiment?

Inflation IV: Un phénomène qui n'est pas neutre, plutôt délétère en réalité

Inflation V: La BNS indépendante contre-attaque

Inflation VI: Pourquoi la hausse du prix du pétrole ne se répercute-t-elle pas plus fortement en Suisse?

Inflation VII: La guerre en Ukraine attise l’inflation

Inflation VIII: La tempête parfaite, ou comment apparaît l’hyperinflation

Inflation IX: Politique monétaire des États-Unis et de la BCE – on joue avec le feu

Inflation X: La Turquie va-t-elle tomber dans l’hyperinflation?

Focus XI: Une banque centrale doit avoir la liberté de pouvoir surprendre les marchés

Focus XII: Le cadrage prospectif et ses effets secondaires

Focus XIII: des prix étatiques ne font qu’empirer les choses

Focus XIV: La hausse des taux d'intérêt suffira-t-elle à maîtriser l'inflation?