Finances fédérales 2024: la politique est sollicitée

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Survol des finances fédérales

- Chapter 2 Budget 2024 et plan financier de 2025 à 2027

- Chapter 3 Mesures d’assainissement budgétaire

- Chapter 4 Évolution positive des recettes

- Chapter 5 Forte augmentation des dépenses prévue

- Chapter 6 Les déficits entraînent des dettes

- Chapter 7 Position d’economiesuisse

Évolution positive des recettes

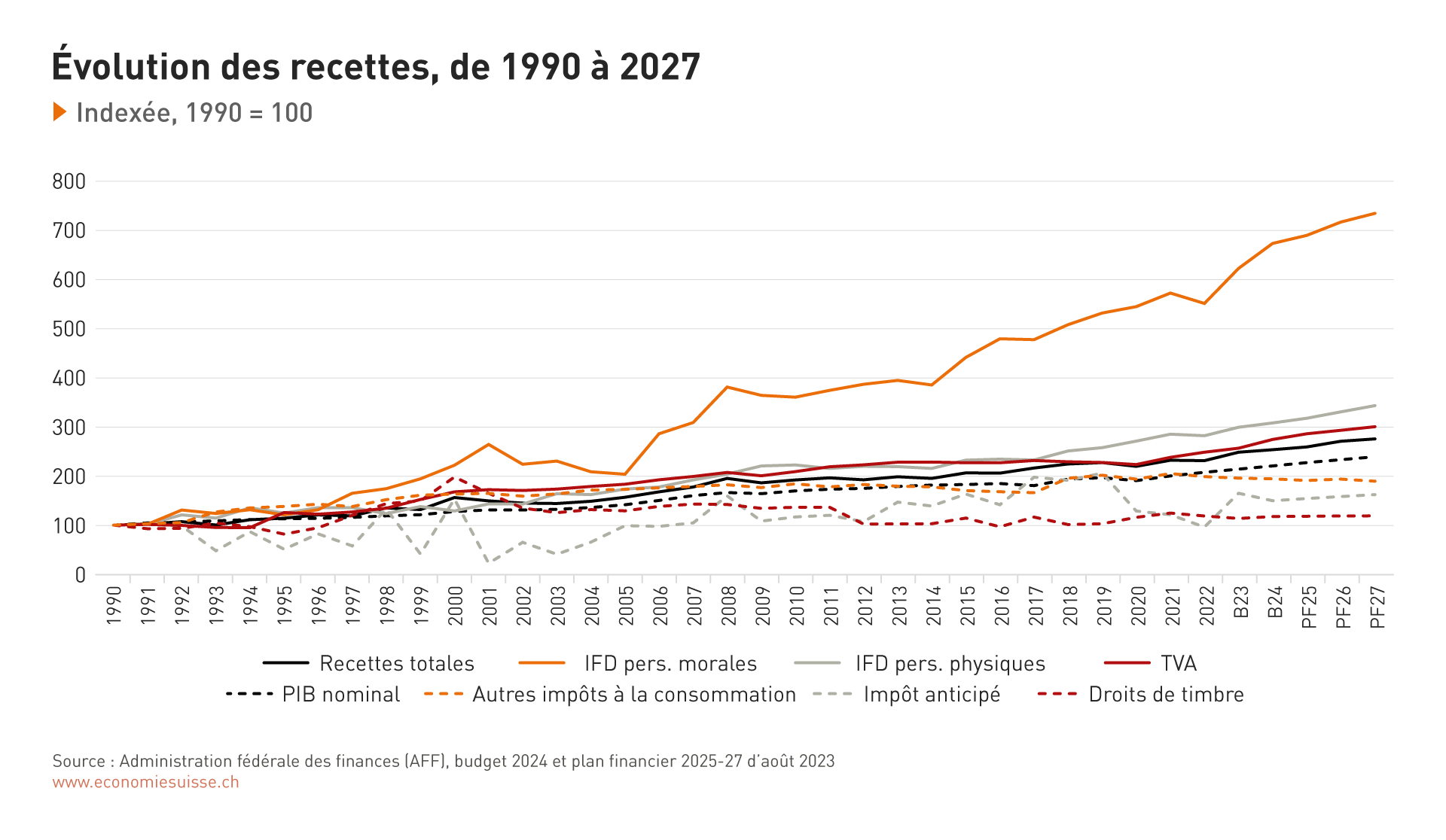

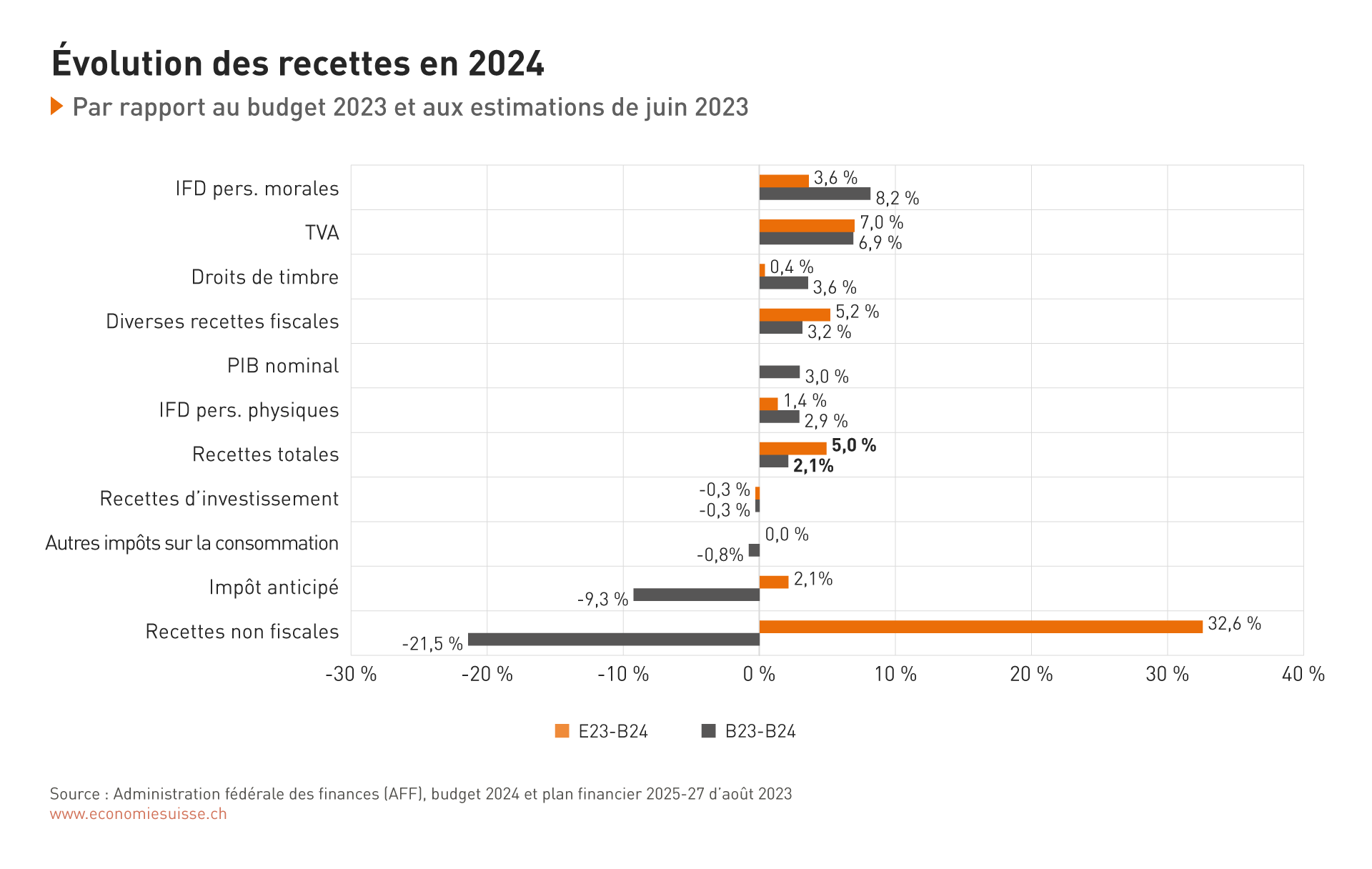

Les recettes totales de la Confédération augmentent de 2,1% en 2024. Selon le budget, elles devraient totaliser 83 milliards de francs. Les principales sources de recettes sont comme par le passé les deux grands impôts de la Confédération, à savoir l’impôt fédéral direct (IFD) et la taxe sur la valeur ajoutée (TVA). Ces deux impôts représentent près de 70% des recettes totales.

Comme les entreprises se portent mieux qu’on ne l’anticipait à la fin de la pandémie, les recettes issues de l’impôt sur le bénéfice (IFD personnes morales) sont nettement plus élevées en 2023 que ce qui avait été budgété. La croissance de ces recettes en 2024 est calculée sur cette base, raison pour laquelle elle est si élevée par rapport aux chiffres de 2023 (+8,2%). Par rapport aux estimations actuelles, les recettes de l’impôt sur le bénéfice augmentent de +3,6%. Pour l’impôt sur le revenu (IFD personnes physiques), la croissance des recettes est freinée par la compensation de la progression à froid (+2,9%). Après avoir atteint des niveaux records dans les années de 2017 à 2019, les recettes de l’impôt anticipé sont en baisse. Une nouvelle diminution de ces recettes est attendue en 2024 (-9,3%). Alors qu’elles étaient encore supérieures à 8 milliards de francs en 2019, elles tendent aujourd’hui vers les 6 milliards.

L’augmentation de près de 7% des recettes de la TVA est principalement due à un effet spécial: dans le cadre de la réforme AVS 21, le peuple a accepté un relèvement de 0,4 point de la TVA en faveur de l’AVS. Ce relèvement entrera en vigueur le 1er janvier 2024. Les recettes supplémentaires (1,1 milliard de francs) sont intégralement allouées à l’AVS (fonds AVS), mais transitent par le budget fédéral où elles sont considérées comme des recettes.

La diminution des autres recettes fiscales résulte de la suppression décidée par le Parlement des droits de douane industriels à compter du 1er janvier 2024. Cette suppression soulage l’économie et les consommateurs et allège les tâches administratives de la Confédération.

Les distributions de bénéfices de la Banque nationale (BNS) constituent un cas particulier. Sous certaines conditions, la BNS distribue un bénéfice à la Confédération (un tiers) et aux cantons (deux tiers). Ces conditions sont réglées dans une convention. La BNS n’a pas été en mesure de procéder à une distribution de bénéfices en 2023 et on ne s’attend pas non plus à une distribution pour 2024. Le Conseil fédéral renonce par conséquent à inscrire cette distribution additionnelle (jusqu’à 1,3 milliard) au budget. La contribution de base de 660 millions de francs est toutefois comprise dans les recettes totales. Si cette dernière devait être supprimée, le résultat se réduirait de ce montant dans les comptes annuels.

Les estimations actuelles pour 2023 (E23) s’écartent parfois nettement des valeurs budgétées l’an dernier pour 2023 (B23). En conséquence, les taux de croissance pour 2024 (B24) divergent fortement selon la base de calcul utilisée (E23 ou B23). Les recettes extraordinaires et les revenus des investissements sont pris en compte dans les chiffres.

Recettes stables également dans le plan financier

À l’horizon 2027, les recettes totales devraient continuer de croître de manière stable. À plus long terme, un défi se pose en ce qui concerne l’impôt sur les huiles minérales (autres impôts de consommation). La tendance à la hausse de la mobilité électrique entraîne une baisse de ses recettes. C’est pourquoi le Conseil fédéral prévoit d’augmenter la surtaxe sur les huiles minérales d’ici à 2026 afin de garantir que le Fonds pour les routes nationales (FORTA) dispose de ressources suffisantes. La surtaxe sur les huiles minérales y est intégralement affectée. Vers la fin de la période couverte par le plan financier, le Conseil fédéral anticipe des ressources provenant de la nouvelle imposition minimale de l’OCDE (400 millions de francs).

Une évolution positive est attendue du côté des recettes. Le produit de l’impôt sur le bénéfice affiche une progression bien plus dynamique que les autres recettes et le PIB. À partir de 2021, les recettes extraordinaires sont également prises en compte.