Un site fiscal de qualité est dans l’intérêt de la population suisse

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Une fiscalité qui contribue à la prospérité

- Chapter 2 Allègement fiscal pour les ménages

- Chapter 3 Des emplois d’avenir grâce à une économie innovante

- Chapter 4 Des salaires élevés pour la classe moyenne

Allègement fiscal pour les ménages

En Suisse, la classe moyenne s’acquitte, en moyenne, d’impôts sur le revenu relativement modérés. Ce sont surtout les familles qui ont bénéficié d’allègements fiscaux successifs ces dernières années. La TVA est également faible en Suisse par rapport aux autres pays européens. Dans notre pays, les ménages sont donc moins sollicités par le fisc. Les prestations de l’État, le service public et la couverture sociale sont néanmoins excellents en comparaison internationale. Que l’État y trouve son compte ne va pas de soi. Dans de nombreux pays, l’endettement public ne cesse d’augmenter. En Suisse, il reste au contraire assez modéré. Les entreprises – et les impôts qu’elles paient – ne sont pas étrangères à ce succès. En Suisse, l’importance des entreprises en tant que contribuables est plus grande qu’ailleurs (economiesuisse, 2023, figure 2).

Des impôts sur le revenu attractifs pour la classe moyenne

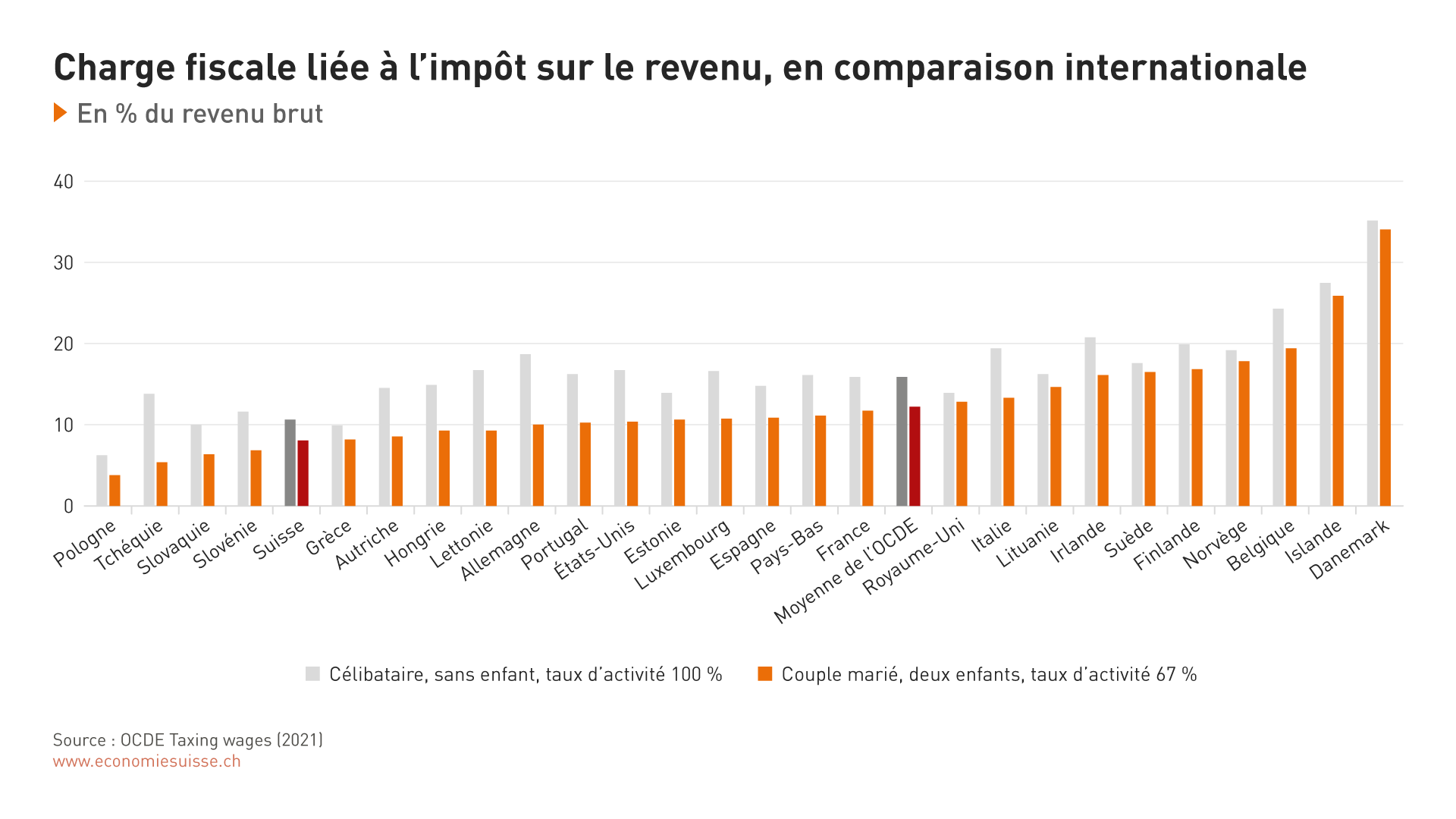

Une comparaison internationale montre que la charge fiscale de la classe moyenne est modérée en Suisse. Selon une statistique de l’OCDE, les personnes célibataires en Suisse avec un revenu moyen paient 10,7% d’impôts sur le revenu. La charge fiscale au sein de l’OCDE est en moyenne supérieure de 5,3 points. Les Autrichiens avec un revenu moyen paient 3,9 points de plus d’impôt sur le revenu, les Italiens même 8,8 points de plus que les Suisses. Le tableau est similaire pour les familles. Leur charge fiscale de 8,1% est nettement inférieure à la moyenne de l’OCDE.

En Suisse, la charge fiscale de la classe moyenne est modérée. En comparaison avec d’autres pays, la Suisse se finance davantage par le biais de l’impôt sur les sociétés.

Figure 3

Dans la classe moyenne, la charge fiscale a en outre diminué au fil du temps. [C’est ce que montrent les données de l’Université de Bâle et de l’Université de la Suisse italienne (USI), traitées par la NZZ, sur la charge des impôts cantonaux et communaux.] De 1995 à 2018, les contribuables célibataires à revenu moyen ont vu leur charge fiscale allégée dans deux tiers des cantons (de quelque 0,7 point en moyenne pour l’ensemble des cantons). L’allègement a été encore plus important pour les ménages avec enfants. Les familles à revenu moyen paient aujourd’hui moins d’impôts qu’en 1995 dans 24 cantons, les réductions allant de 0,62 point à Neuchâtel à 7,19 points à Genève. La baisse de la charge fiscale résulte par exemple de l’augmentation des déductions pour enfants ou pour la garde des enfants, de la baisse des barèmes pour les ménages à bas et moyens revenus ou encore de l’introduction de solutions de splitting généreuses pour les couples mariés.

Depuis 1995, la classe moyenne a bénéficié d’allègements fiscaux dans presque tous les cantons.

Figure 4

Imposition modérée de la consommation

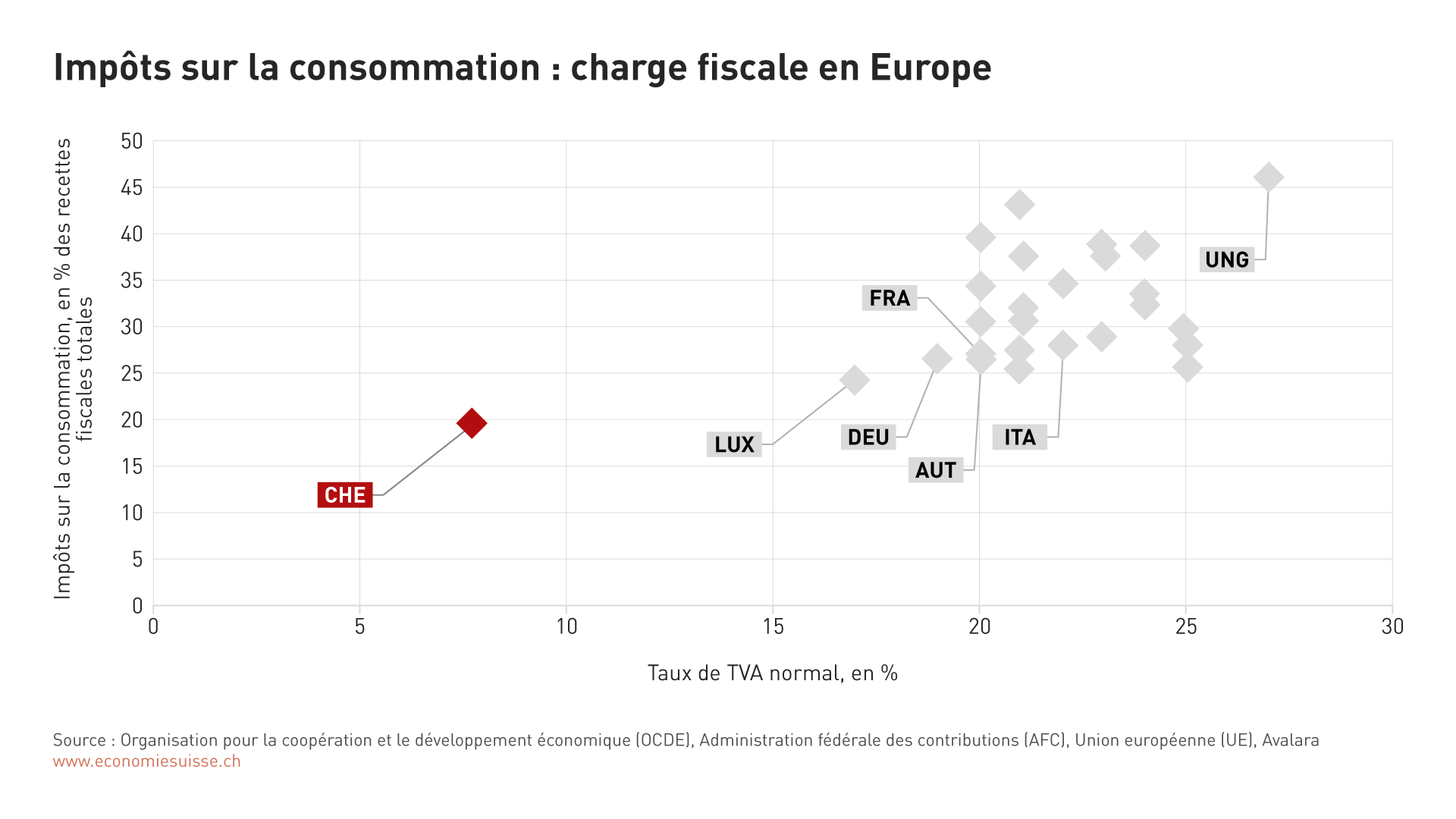

Outre l’impôt sur le revenu, les ménages paient différents impôts sur la consommation. La TVA est le plus important d’entre eux. En comparaison européenne, la TVA est très basse en Suisse. Au sein de l’UE, le Luxembourg connaît le taux d’imposition normal le plus bas (17%) et la Hongrie le plus élevé (27%). La médiane de l’UE est de 21%, ce qui est presque trois fois plus élevé que le taux de 7,7% en Suisse (8,1% à partir de 2024). Même si d’autres impôts sur la consommation s’ajoutent à la TVA (impôts sur les huiles minérales, taxes sur le tabac et l’alcool, etc.), les consommateurs suisses s’en sortent très bien (cf. figure 5). En comparaison européenne, la Suisse est une «oasis fiscale pour les consommateurs».

Pour la TVA comme pour l’ensemble des impôts sur la consommation, la Suisse est une «oasis fiscale pour les consommateurs» en Europe.

Figure 5

Financement durable du service public

Malgré une charge fiscale dans l’ensemble modérée, la population suisse bénéficie d’excellentes infrastructures, de services publics performants (éducation, santé, etc.) et d’un vaste filet de sécurité sociale. Leur financement est possible notamment grâce aux contributions fiscales élevées des entreprises. Le succès de la Suisse en tant que site attractif fait que les recettes fiscales y sont abondantes.

Par contre, nombreux sont les États qui ne sont pas en mesure de se financer suffisamment par les impôts. Leur endettement public augmente souvent de manière préoccupante (cf. figure 6). Pour les ménages, les conséquences néfastes de telles évolutions peuvent être des programmes d’austérité, des hausses d’impôts ou une perte de pouvoir d’achat en raison d’une forte inflation. La Suisse n’est pas à l’abri de ces évolutions, mais la situation y est tout de même nettement moins tendue.

Des recettes fiscales élevées permettent à la Suisse de financer durablement des prestations publiques bien développées sans endettement excessif.

Figure 6