Les réservoirs de gaz des pays de l’UE sont remplis à 80 %. Faut-il vraiment être inquiets?

Fin juin, l’UE a adopté le règlement sur le stockage de gaz, lequel prévoit que les installations souterraines de stockage de gaz dans les Etats membres doivent être remplies à au moins 80 % d’ici au 1er novembre 2022. Et ce chiffre devrait atteindre 90 % l’an prochain. Or, ces derniers temps, il s’avère que les niveaux de remplissage ont nettement augmenté dans les différents pays de l’UE.

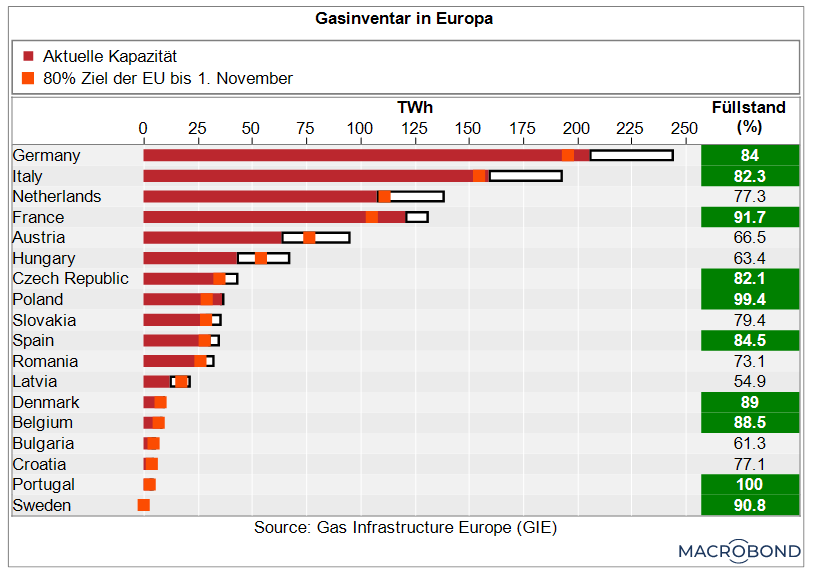

Deux mois avant la date butoir, les niveaux actuels de remplissage de gaz dans l’espace européen avoisinent déjà en moyenne les 80 %. Les grands pays – Allemagne, France et Italie – se situent déjà nettement au-dessus de ce seuil. Comme le montre le graphique, les Pays-Bas, l’Autriche et la Hongrie doivent encore faire leur part d’effort pour que leurs réservoirs soient remplis au moins aux quatre cinquièmes avant cet hiver.

Souvenons-nous de l’hiver dernier. Le 1er novembre 2021, le niveau moyen de remplissage en Europe était d’environ 77 %, soit à peu près le niveau actuel. Mais ce taux a ensuite rapidement diminué, pour n’être plus que de 25 % à la mi-mars. Si les niveaux de remplissage sont toujours d’environ 80 % en 2022, cela devrait donc suffire pour l’hiver prochain, n’est-ce pas ?

Malheureusement, un grand point d’interrogation plane sur cette affirmation pour les raisons suivantes:

D’abord, le gaz stocké ne couvre qu’une partie de la demande totale en hiver. Prenons l’exemple de l’Allemagne : pendant les mois froids de janvier à mars et d’octobre à décembre, un total de 780 térawattheures (TWh) de gaz y a été consommé en 2020/21. Au total, ce pays brûle environ 1’000 TWh de gaz par an. Les stocks de gaz ont une capacité d’environ 230 TWh. En d’autres termes, ils ne peuvent couvrir en Allemagne qu’environ 30 % de la demande hivernale (ou 23 % de la demande annuelle). Le gros du reste, soit environ 70 %, est acheminé directement vers les consommateurs via un gazoduc. En 2021, une grande partie de ce gaz livré par gazoduc provenait de Russie, l’Allemagne couvrant environ la moitié de ses besoins en gaz avec du gaz russe.

Deuxièmement, l’hiver 2021/22 ayant été relativement doux, les consommateurs finaux ont dû moins chauffer que les autres années. Si l’hiver prochain s’avère ne serait-ce que d’intensité moyenne, la demande en énergie sera déjà nettement plus soutenue. En cas d’hiver très froid, avec peut-être aussi peu de vent et peu de soleil, la situation s’aggravera encore davantage.

Troisièmement, la situation du marché de l’électricité est également tendue. En général, les prix du gaz et de l’électricité évoluent en parallèle sur les marchés, notamment parce que de nombreuses centrales à gaz sont mobilisées pour couvrir les pics de demande en électricité. Produire l’électricité nécessaire à partir de gaz naturel n’est possible que s’il y a suffisamment de gaz. Autre point particulièrement problématique : en 2023, plusieurs centrales nucléaires françaises en cours de révision seront toujours hors service. Et au 1er janvier 2023, les dernières centrales nucléaires allemandes devraient être déconnectées du réseau.

Autrement dit, bien que les niveaux de remplissage aient déjà atteint l’objectif déclaré de 80 % dans la plupart des pays européens, en Suisse la sécurité d’approvisionnement en gaz et en électricité ne sera pas assurée l’hiver prochain. Il n’est hélas pas impossible que l’énergie se fasse rare et que des difficultés d’approvisionnement surviennent. Les dégâts potentiels dus à des ruptures d’approvisionnement en gaz et en électricité sont gigantesques. Il faut donc se préparer à une telle éventualité afin de pouvoir limiter au maximum les dégâts en cas d’urgence. De nombreuses entreprises ont déjà commencé depuis longtemps à planifier des éventualités. La Confédération a maintenant posé les premiers jalons et présenté des mesures concrètes en cas de pénurie de gaz. L’économie participe à la campagne d’économies volontaires de la Confédération, qui doit durer jusqu’en avril 2023. Mais beaucoup reste à faire.

La Suisse profite également des stocks de gaz bien remplis en Europe. Il serait toutefois naïf de ne compter que sur cela.