Bundesfinanzen 2021: Krisentauglich dank Schuldenbremse

- Einleitung Das Wichtigste in Kürze | Position economiesuisse

- Kapitel 1 Bundesfinanzen im Überblick

- Kapitel 2 Einnahmen und Ausgaben

- Kapitel 3 Neuverschuldung und Schuldenabbau

- Kapitel 4 Kommentar und Position economiesuisse

- Kapitel 5 Anhang: Übersicht Notmassnahmen Corona-Pandemie 2020/2021

Einnahmen und Ausgaben

Rückgang und Unsicherheit bei den Einnahmen gross

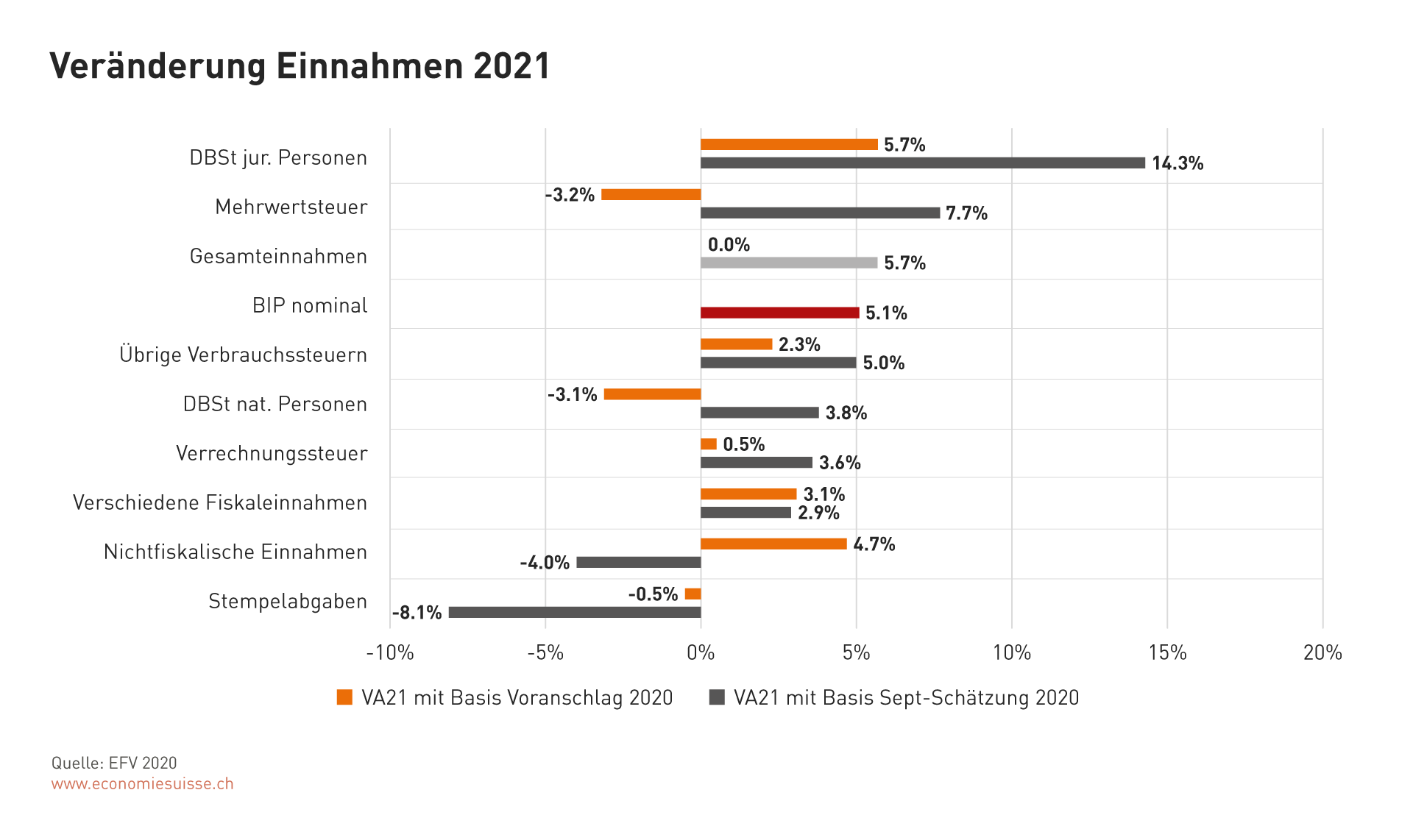

2021 rechnet der Bundesrat mit Gesamteinnahmen von 75,8 Milliarden Franken. Das ist gleich viel, wie für 2020 budgetiert wurde. Wegen der Corona-Pandemie liegen die effektiven Einnahmen im laufenden Jahr jedoch tiefer. Gemäss September-Hochrechnung betragen sie 71,7 Milliarden Franken. Ausgehend von dieser tieferen Basis nehmen die Gesamteinnahmen im Budgetjahr 2021 um gut 4 Milliarden Franken bzw. 5,7 Prozent zu.

Die Entwicklung der einzelnen Einnahmenkomponenten wird unten dargestellt. Werden die aktuellen Werte gemäss Hochrechnung per September 2020 als Ausgangslage genommen, zeigt sich, dass der Bundesrat 2021 bei fast allen Einnahmekategorien mit einem Wachstum rechnet. Das Einnahmenwachstum ist bis zu einem gewissen Grad jedoch «künstlich»; es ist teilweise der Stundung der Mehrwertsteuer (MWST) und der direkten Bundessteuer (DBST) geschuldet (siehe oben). Der Bundesrat schätzt, dass dadurch Steuerzahlungen von gut 2,4 Milliarden Franken von 2020 ins Jahr 2021 verschoben werden. Zusätzliche 0,6 Milliarden Franken sollen es in den Folgejahren sein.

Als Folge der Steuerstundungen 2020 erscheint das Wachstum der Einnahmen 2021 höher, als es effektiv ist.

Die Verschiebung der gestundeten Einnahmen fällt bei der direkten Bundessteuer der juristischen Personen am stärksten aus und führt 2021 sogar zu einer Zunahme der Einnahmen von 5,7 Prozent gegenüber der Planung für 2020 (Voranschlag). Ohne diesen Aufschubeffekt würden die Unternehmenssteuern 2021 im Vergleich zum Voranschlag 2020 abnehmen, wie das bei der MWST und der direkten Bundessteuer der natürlichen Personen der Fall ist (-3,2 Prozent bzw. -3,1 Prozent). Hier vermag der Aufschubeffekt den Einnahmeeinbruch nicht zu kompensieren. Bei der Einkommenssteuer stabilisierend wirken die Transferleistungen aus der Arbeitslosenversicherung. Sie federn die Corona-bedingten Einnahmeausfälle ab. Weil das Volk die Erhöhung des Kinderabzugs an der Urne abgelehnt hat, rechnet der Bundesrat damit, dass die Einkommenssteuer ab 2022 wieder zunimmt. Bei der Unternehmenssteuer wird nach dem starken Einbruch infolge Corona mit einem Wachstum gemäss Konjunkturentwicklung gerechnet. In dieser Steuerkategorie ist die Unsicherheit aktuell allerdings so hoch, dass mittelfristige Prognosen nur eine tiefe Aussagekraft haben.

Die Unsicherheit über die Entwicklung der Einnahmen ist gross. Längerfristig wird ein Wachstum gemäss konjunkturellem Trend angenommen.

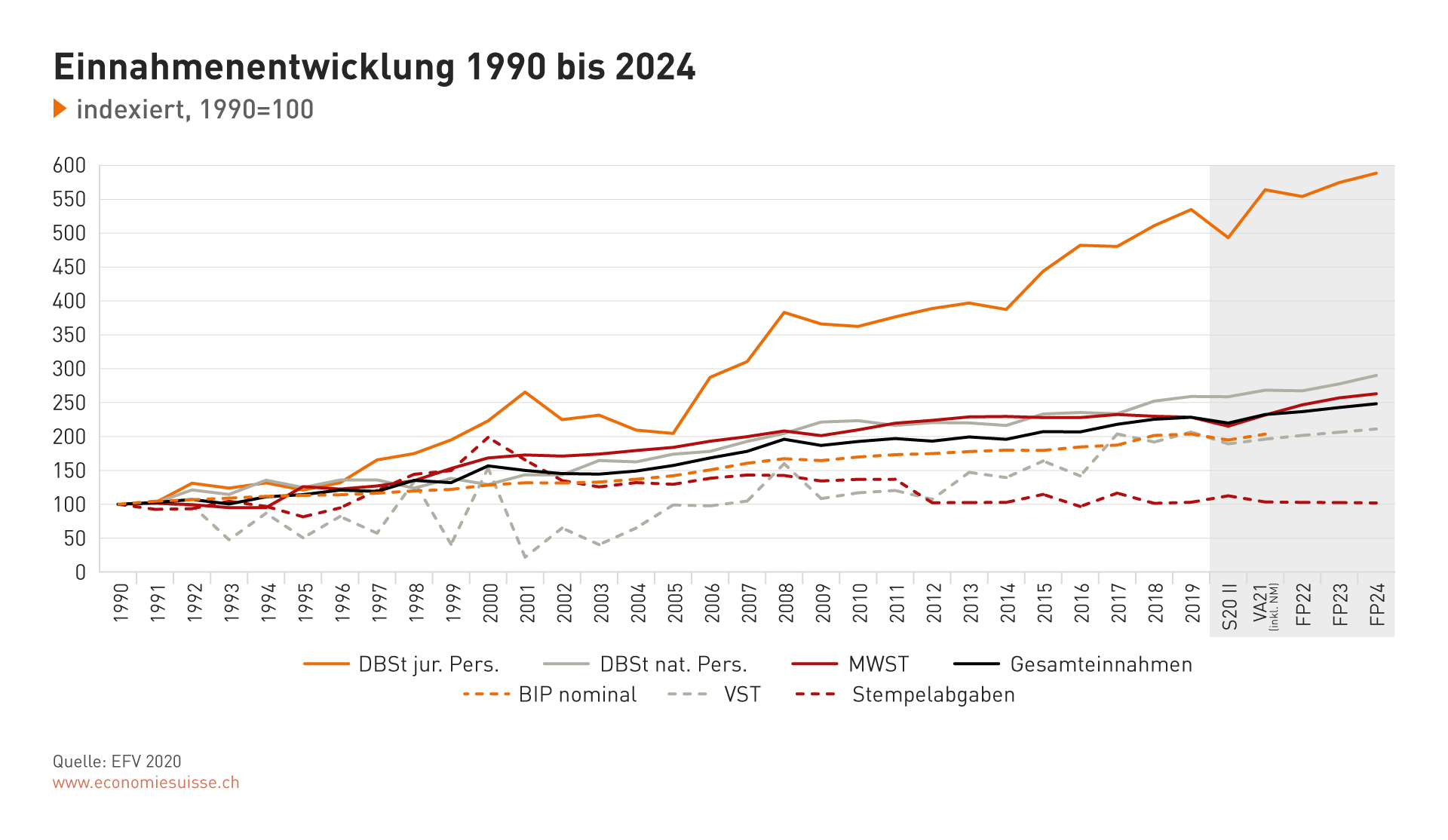

Bei der MWST hat neben der Steuerstundung die AHV-Reform (AHV21) einen Effekt. Das Einnahmenwachstum ab 2022 ist fast ausschliesslich auf die Erhöhung der MWST zurückzuführen, die der Bundesrat zur Finanzierung der AHV vorsieht (+ 0,7 Prozentpunkte). Ob die AHV-Reform in dieser Form vom Parlament beschlossen wird, ist aber noch unklar. Die Beratungen laufen derzeit. Ohne die Erhöhung würden die MWST-Einnahmen stagnieren bzw. sich analog zum Wirtschaftswachstum entwickeln.

Als relativ krisenresistent beurteilt der Bundesrat vorläufig die Verrechnungssteuer (VST). Die positive Einnahmeprognose hängt jedoch stark mit einem Schätzmodell zusammen, das allein auf Vergangenheitswerte abstellt. Die Einnahmen der VST sind in den vergangenen Jahren stark gestiegen und erreichten 2019 ein Allzeithoch. Für die Schätzung der Einnahmen für 2021 wird dieser Wachstumstrend fortgeschrieben. Weil als Folge der Corona-Krise vor allem die Gewinnausschüttungen der Unternehmen zurückgehen dürften (sie sind das wichtigste Substrat der VST), ist das Risiko hoch, dass das geplante Ergebnis nicht erreicht werden kann. Ab 2022 wird die Planung der Verrechnungssteuereinnahmen an das nominale BIP gekoppelt, was zu einem deutlich flacheren Wachstum führt.

Bei den nichtfiskalischen Einnahmen sind die Gewinnausschüttungen der Schweizerischen Nationalbank (SNB) ein wichtiges Element. Ausgeschüttete SNB-Gewinne stehen gemäss Bundesverfassung zu zwei Dritteln den Kantonen und zu einem Drittel dem Bund zu. Ihre Höhe hängt von der Bilanzentwicklung der SNB ab und wird in einer Vereinbarung mit dem Eidgenössischen Finanzdepartement (EFD) geregelt. Die aktuelle Vereinbarung gilt noch für das Geschäftsjahr Ende 2020 bzw. die Gewinnausschüttung 2021, eine neue Vereinbarung ist in Verhandlung. Der Bundesrat rechnet damit, dass die SNB in den nächsten Jahren Ausschüttungen von jährlich vier Milliarden Franken tätigen wird. Ein Drittel dieses Betrags (1,3 Milliarden Franken) ist im Finanzplan für die Jahre bis 2024 budgetiert.

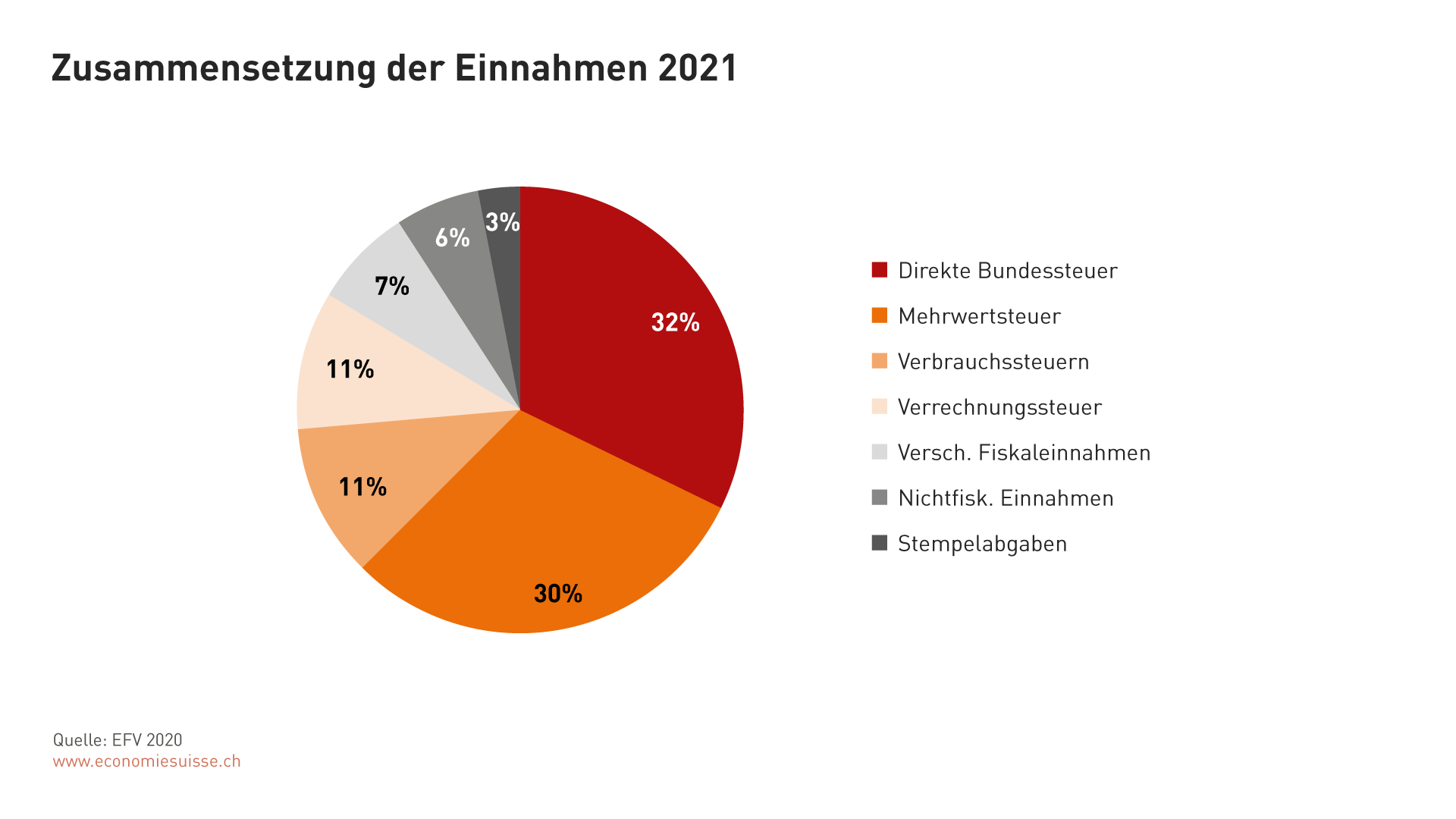

Die MWST, die DBST und die VST sind mit einem Gesamteinnahmenanteil von über 70 Prozent weiterhin die wichtigsten Finanzquellen des Bundes.

Substanzielle Mehrausgaben für Corona-Massnahmen

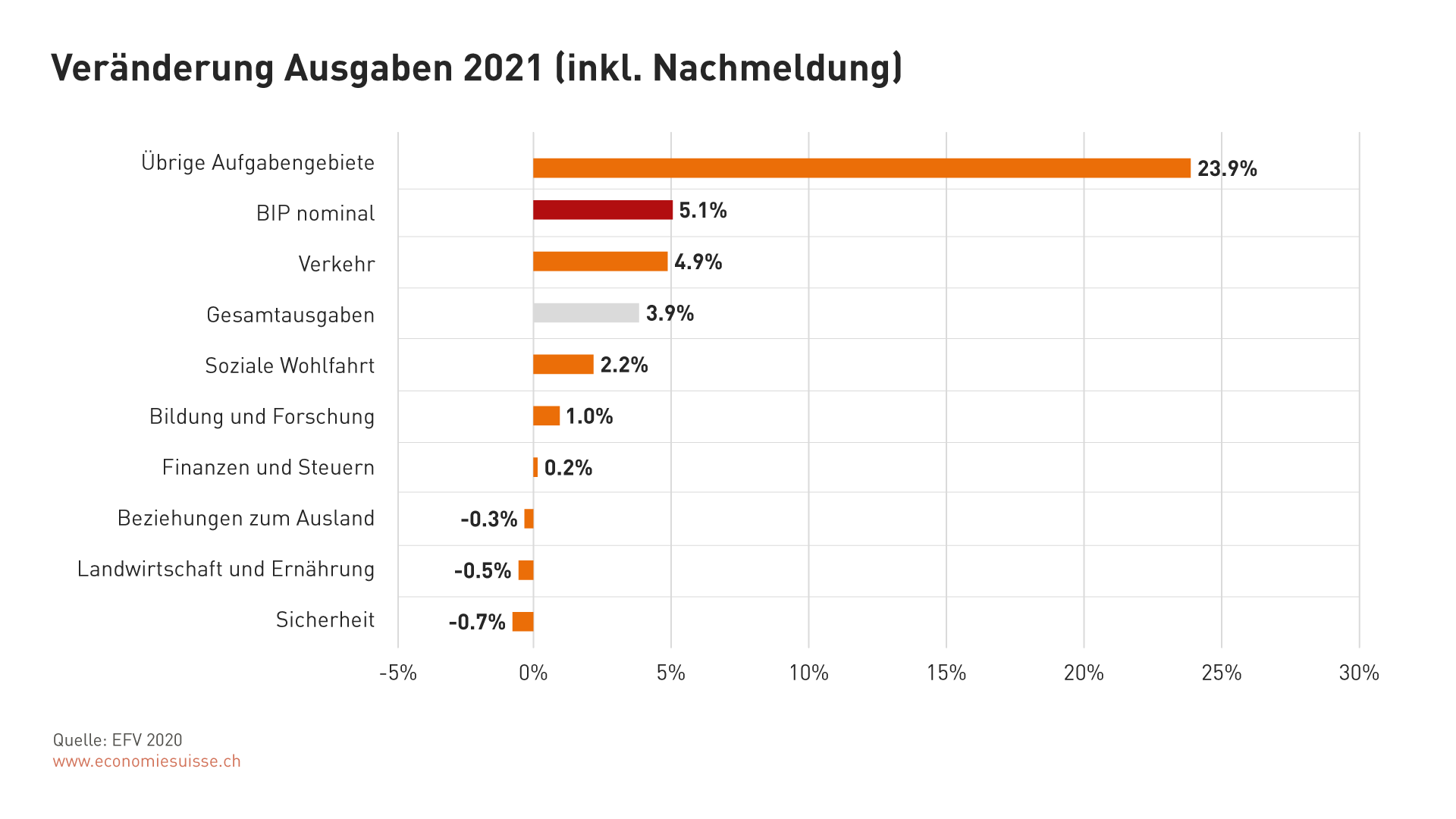

Unter Berücksichtigung der Nachmeldungen sind für das Budget 2021 Gesamtausgaben in der Höhe von 78,3 Milliarden Franken vorgesehen. Damit nehmen die Gesamtausgaben im Vergleich zum Budget 2020 um 3,9 Prozent zu. Das Ausgabenwachstum geht fast vollumfänglich auf die Corona-Massnahmen zurück. Die Mehrausgaben (drei Milliarden Franken) entfallen auf:

- die Honorierung von Solidarbürgschaften (Finanzierung allfälliger Covid-Kreditausfälle infolge von Konkursen; 1000 Mio.),

- den öffentlichen Verkehr (regionaler Personenverkehr, Ortsverkehr, Schienengüterverkehr, touristischer Verkehr, Autoverlad; 514 Mio.),

- die Ausweitung der Erwerbsausfallentschädigung für massgeblich durch Corona eingeschränkte Personen/Unternehmen sowie Härtefallmassnahmen für Unternehmen der Event-, Reise- und Tourismusbranche sowie Schausteller (490 Mio.),

- die Finanzierung der Covid-Tests durch den Bund (289 Mio.),

- die Hilfspakete für den Sport (275 Mio.),

- die Rekapitalisierung von Skyguide (250 Mio.),

- die Finanzhilfen im Kulturbereich (130 Mio.),

- die Härtefallentschädigung für Vermieter/Verpächter durch gesetzlich festgelegten Teilverzicht auf Geschäftsmieten (20 Mio.),

- die indirekte Presseförderung (17,5 Mio.),

- Arzneimittel (4 Mio.),

- die Exportförderung (2,6 Mio.) und

- die Lagerhaltung für Ethanol (0,5 Mio.).

Zur Bewältigung der Krise stellt der Bundesrat bis Ende 2024 insgesamt rund 6,5 Milliarden Franken zur Verfügung (inkl. Nachmeldung von 1,4 Milliarden Franken). Während die Corona-Notmassnahmen 2020 im ausserordentlichen Haushalt des Bundes verbucht werden, soll ab 2021 wieder das normale Verfahren gelten, so dass die Finanzierung der Corona-Massnahmen über den ordentlichen Haushalt erfolgt. Der finanzielle Spielraum dafür ist aktuell noch vorhanden (siehe oben).

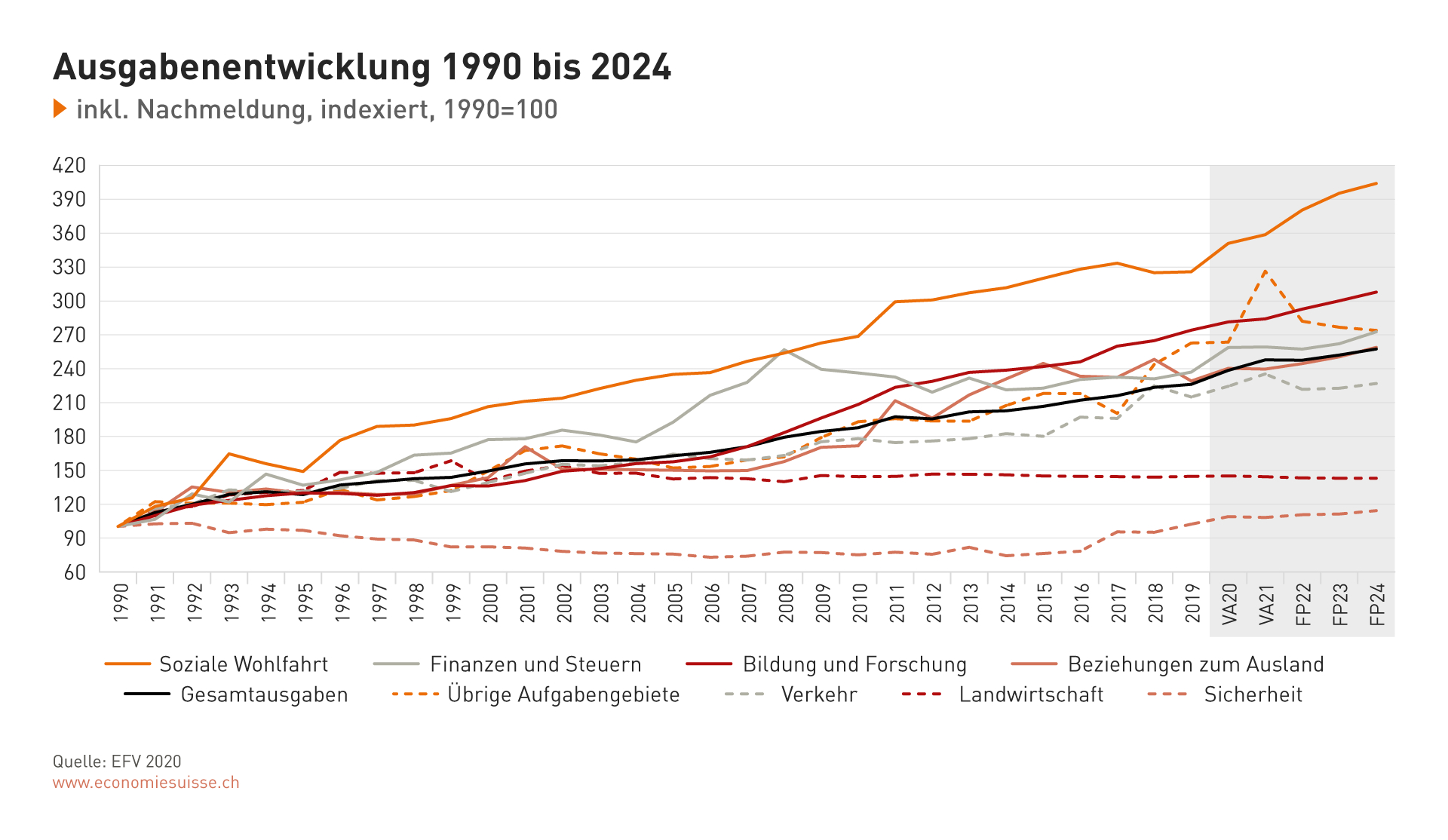

Unter Ausklammerung der Corona-Ausgaben bleiben die Gesamtausgaben auf dem Niveau des Voranschlags 2020.

Das Ausgabenwachstum in verschiedenen Bereichen (beim Verkehr, bei der Sozialen Wohlfahrt wie auch in den «Übrigen Aufgabengebieten») geht auf die Corona-Massnahmen zurück. Einzig die Ausgaben für Bildung und Forschung wachsen unabhängig davon aufgrund der hohen Priorität, die diesem Aufgabenbereich zugesprochen wird. Ab 2021 fliessen mehr Mittel in die EU-Forschungsprogramme (z. B. Horizon-Paket). Zudem werden die Mittel für Forschung und Innovation aufgestockt – dies auch im Sinne eines Impulses für die wirtschaftliche Erholung.

In den Bereich Finanzen und Steuern fallen die Ausgaben für die Geldbeschaffung, Vermögens- und Schuldenverwaltung; die Ausgaben sind 2021 ebenfalls rückläufig. Der Finanzierungsbedarf des Bundes ist aufgrund der hohen Corona-Neuverschuldung besonders gross. Die Negativzinsen wirken jedoch entlastend. Solange es für Anleger günstiger ist, ihr Geld dem Bund zu geben statt zu sparen oder andernorts zu investieren, kann der Bund Staatsanleihen mit tiefen oder sogar negativen Renditen vergeben. Dabei hilft, dass der Bund international zu den Gläubigern mit der höchsten Kreditwürdigkeit gehört. Schuldtitel des Bundes werden faktisch als risikolos betrachtet. Der Bundesrat geht davon aus, dass die Zinsausgaben auch in den nächsten Jahren nicht zunehmen, obwohl absehbar weitere Mittel am Geld- und Kapitalmarkt aufgenommen werden müssen.

Auf längere Frist ist das Ausgabenwachstum moderat.

In den Finanzplanjahren wird die Ausgabenentwicklung geprägt von den grossen Zahlungsrahmen für die Aufgabengebiete Bildung, Forschung und Innovation, Armee, Landwirtschaft, Internationale Zusammenarbeit, Kultur sowie für den Regionalen Personenverkehr, die zurzeit teilweise noch im Parlament beraten werden. Das Wachstum ist generell moderat. Bei der Sicherheit führt die vom Stimmvolk angenommene Erneuerung der Luftabwehr/-verteidigung (Kampfjets) zu einem Mittelanstieg (+1,2 Prozent). Zudem steigen die Ausgaben in der Bildung und Forschung sowie bei den Beziehungen zum Ausland in geringerem Umfang (+2,3 bzw. +1,9 Prozent). Die Bereiche Kultur und Landwirtschaft sowie die ausgabenmässig stärker gebundenen Aufgabengebiete Verkehr und Finanzen und Steuern bleiben stabil.

Bei der Sozialen Wohlfahrt, dem mit Abstand grössten Aufgabengebiet des Bundes, steigen vor allem die Ausgaben für die Altersversicherung. Dies hauptsächlich aufgrund der geplanten MWST-Erhöhung im Rahmen der Reform AHV21. Die zusätzlichen Einnahmen fliessen in den Bundeshaushalt und werden von dort an die AHV weitergeleitet. Die Steuererhöhung ist deshalb insgesamt für den Bundeshaushalt neutral (ein reiner «Durchlaufposten»). Sie erhöht jedoch die Steuer- und Ausgabenquote des Bundes. Zu effektiven Mehrausgaben für den Bund führen die vom Parlament in diesem Jahr beschlossenen Übergangsleistungen für ältere Arbeitslose, die per 2021 in Kraft gesetzt werden; die steigenden Gesundheitskosten, die auch in den nächsten Jahren zu höheren Leistungen für die individuelle Prämienverbilligung führen; sowie höhere Ergänzungsleistungen (Anhebung der Mietzinsmaxima).

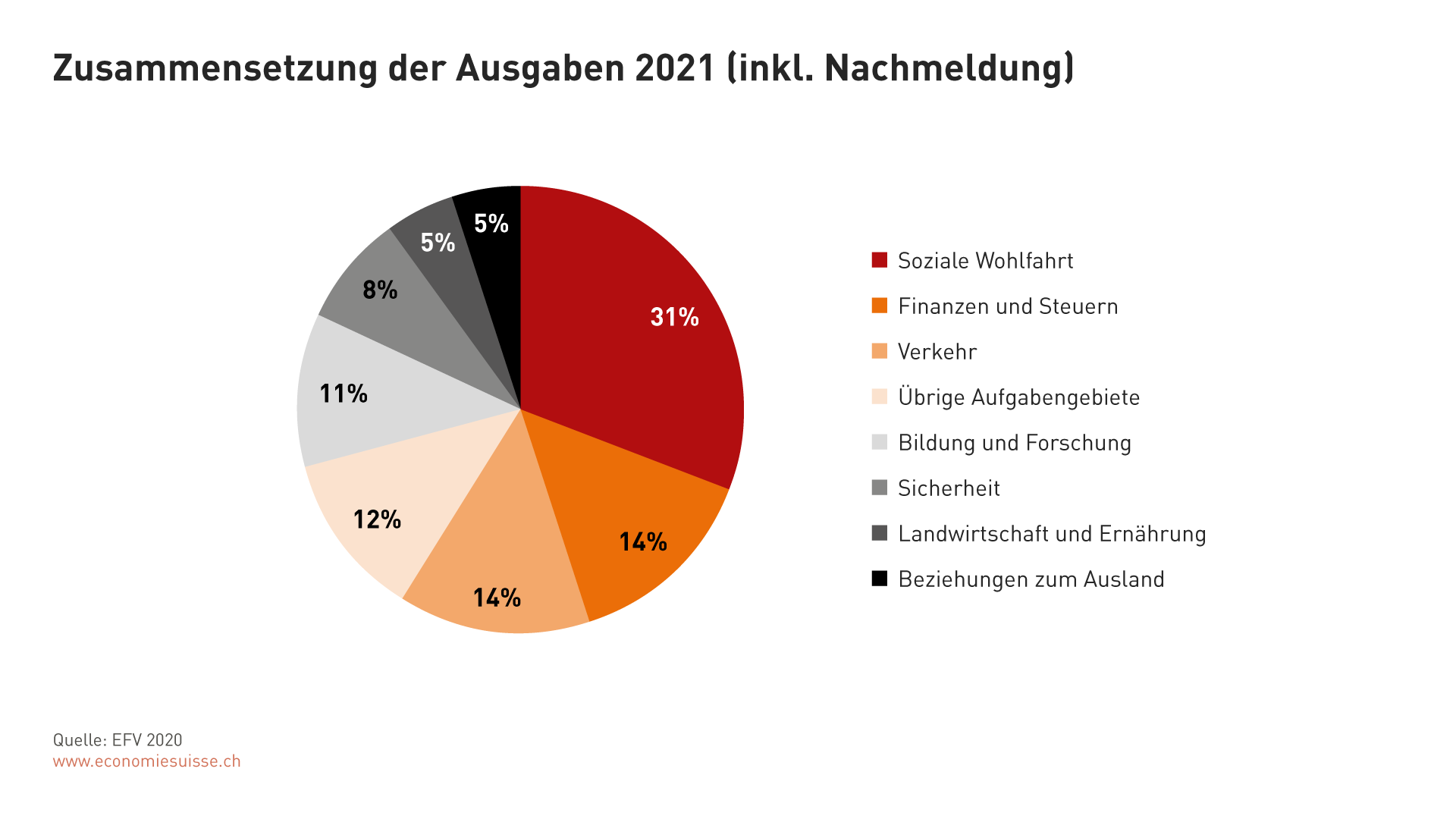

Auch in den nächsten Jahren fliesst über ein Drittel der Bundesmittel in die Soziale Wohlfahrt. Zusammen mit Finanzen und Steuern, Verkehr sowie Bildung und Forschung machen diese Bereiche knapp 70 Prozent der Gesamtausgaben aus.

Finanzierung Arbeitslosenversicherung

Die Corona-Pandemie hat grosse Auswirkungen auf die Finanzen der Arbeitslosenversicherung (ALV). Zur Abfederung der wirtschaftlichen Folgen der Pandemie haben Bundesrat und Parlament den Zugang zur Kurzarbeitsentschädigung rasch ausgeweitet. Die Ausgaben der ALV steigen dadurch massiv. Gemäss aktuellster Hochrechnung wird 2020 mit Mehrkosten von 11,5 Milliarden Franken gerechnet.

Weil die ALV über eine gesetzlich verankerte Schuldenbremse verfügt, kann sie sich nur bis zu einem gewissen Grad über Schulden finanzieren. Gemäss Vorgaben der ALV-Schuldenbremse darf sich die ALV bis zu einer Höhe von 2,5 Prozent der beitragspflichtigen Lohnsumme verschulden. Dieser Wert liegt aktuell ungefähr bei acht Milliarden Franken. Braucht die ALV mehr Mittel, muss der Bundesrat per Gesetz die Lohnbeiträge für die ALV um maximal 0,3 Lohnprozente erhöhen und eine Sanierungsvorlage vorlegen.

Als Sofortmassnahmen zur Bewältigung der Mehrausgaben für die Kurzarbeit hat der Bund der ALV Darlehen im Umfang von acht Milliarden Franken zur Verfügung gestellt. Dabei handelt es sich um Mittel, die von der ALV bei der Bundestresorerie (der «Kasse des Bundes») ohne Umweg über den Bundeshaushalt direkt abgerufen werden können («Tresoreriedarlehen»). Als Darlehen sind die Mittel zu verzinsen und an den Bund zurückzuzahlen.

Gleichzeitig hat der Bundesrat eine ausserordentliche Zusatzfinanzierung der ALV beantragt, um zu verhindern, dass die ALV die Schuldenobergrenze von acht Milliarden Franken überhaupt erreicht und deshalb die Lohnbeiträge erhöht werden müssen. Eine Gesetzesvorlage legt fest, dass der Bund die durch die Corona-Pandemie entstandenen Kosten der Kurzarbeit für das Jahr 2020 vollumfänglich übernimmt. Das Parlament hat zu diesem Zweck zwei Nachtragskredite im Umfang von rund 20 Milliarden Franken gesprochen. An die ALV ausbezahlt werden nur die tatsächlich entstandenen Kosten aus der Kurzarbeit. Die Gesetzesgrundlage für die Übernahme der Kurzarbeit gilt auch für 2021; das Parlament müsste nur noch den effektiven Kostenbeitrag beschliessen. Die ALV-Zusatzfinanzierung macht einen grossen Teil der Ausgaben aus – und damit der Schulden –, die dem Bund aus der Corona-Pandemie entstanden sind und noch entstehen werden.

Der Erhalt der Handlungsfähigkeit der ALV trägt wesentlich dazu bei, dass die ALV ihre Rolle als Garantin für Einkommen und Kaufkraft und damit als Konjunkturstabilisator in wirtschaftlich schwierigen Zeiten wahrnehmen kann.