Projet AVS-fiscalité: une avancée sur deux problèmes urgents

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Quand le statu quo devient risque pour l’attractivité

- Chapter 2 La réforme fiscale, une boîte à outils pour les cantons

- Chapter 3 Transparence sur les conséquences financières

- Chapter 4 Financement additionnel de l’AVS inévitable

Transparence sur les conséquences financières

Refonte complète à un coût modéré et supportable

Avec le projet AVS-fiscalité, la Confédération n’engage pas elle-même des mesures fiscales. Celles-ci sont du ressort des cantons. En lieu et place, la Confédération verse une contribution financière en ajustant la répartition des recettes issues de l’impôt fédéral direct à hauteur de 1 milliard de francs en faveur des cantons et des communes. Il s’agit d’une mesure importante. Les cantons sont libres d’utiliser ces ressources supplémentaires à leur gré. En même temps, le projet permet à la Confédération d’engranger des recettes supplémentaires d’environ 400 millions de francs (hausse de l’imposition des dividendes, restriction du principe de l’apport de capital, déductions plus faibles au niveau cantonal). Les coûts de quelque 600 millions de francs qui en résultent sont aisément supportables par la Confédération, car ils représentent moins de 1% de ses recettes. Ces coûts seront doublement compensés par les recettes supplémentaires qui seront générées d’ici à 2022 par la réforme fiscale.

Les cantons pourront choisir dans la boîte à outils les mesures fiscales adaptées en fonction de leur situation. La décision politique y relative est prise au niveau cantonal. Par souci de transparence, les gouvernements cantonaux ont rendu leurs projets publics. Ces projets devraient engendrer des coûts d’au total 1,4 milliard de francs pour les cantons et les communes (si tous les projets se réalisent, ce qui dépend encore des citoyens dans chaque canton). Ce montant représente moins de 1% des recettes.

La compétitivité fiscale porte ses fruits

Pourquoi est-il dans l’intérêt de notre pays d’accepter ces coûts inévitables? Il est incontesté que la situation actuelle n’est pas soutenable. Les entreprises n’ont plus le droit de bénéficier des règles spéciales actuelles. Dans une telle situation, deux variantes sont possibles.

La variante «Ne rien faire» implique de renoncer à la compétitivité fiscale:

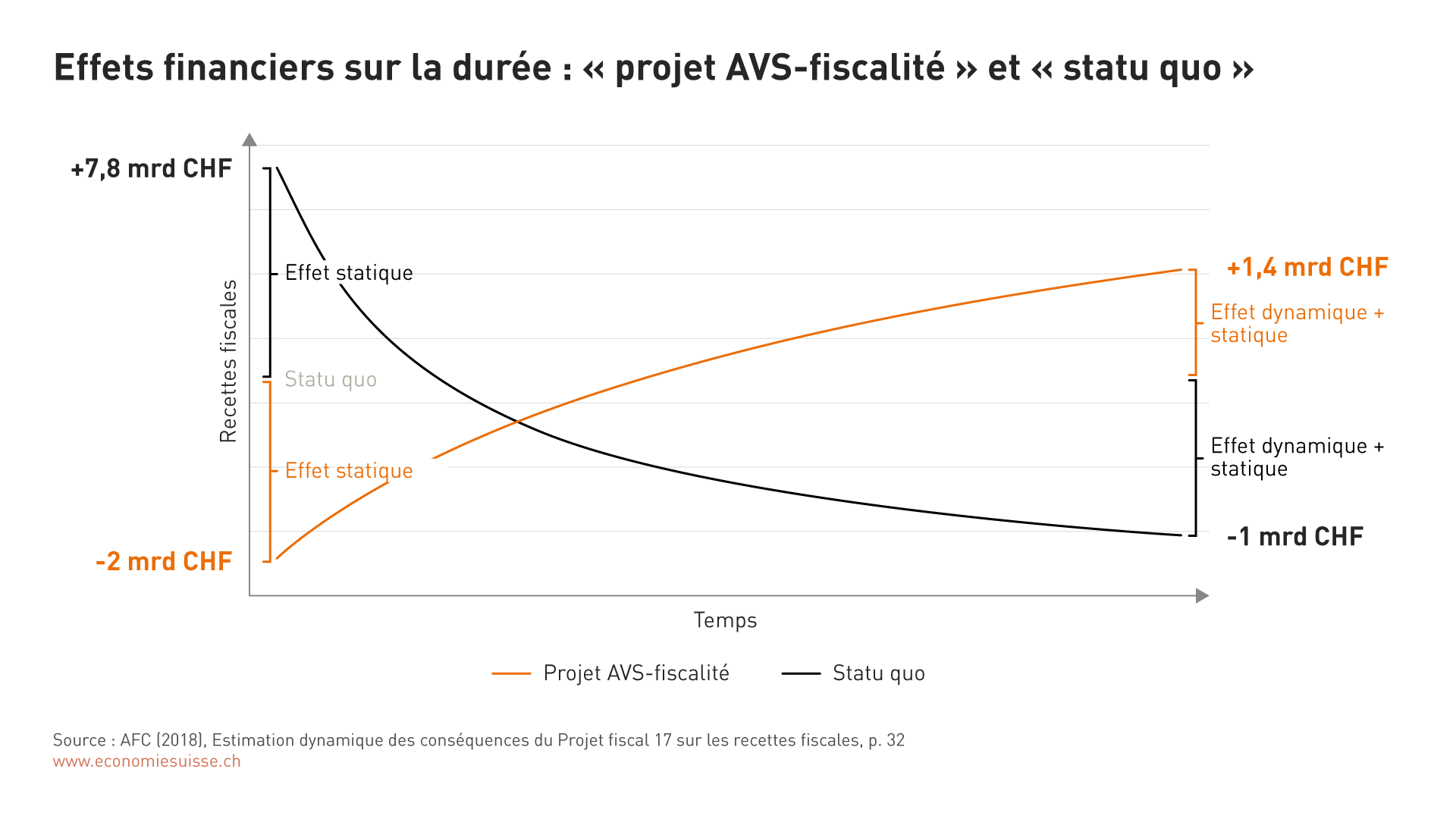

- Soit les règles spéciales sont abolies, soit les entreprises concernées passent volontairement au régime d’imposition ordinaire afin de ne pas s’exposer à des mesures de rétorsion à l’étranger. Dans ce cas, on peut s’attendre à d’importantes recettes supplémentaires à court terme, dans la mesure où la charge fiscale des entreprises concernées augmenterait massivement. Selon une analyse de l’Administration fédérale des contributions (AFC), cette solution ne serait cependant pas durable. Les entreprises ne resteraient pas sans réagir, et il faudrait compter avec des réactions telles que des restructurations ou des délocalisations de fonctions de groupe, ce qui se traduirait à moyen terme par des pertes fiscales. Selon un scénario moyen, les recettes diminueraient de 1 milliard de francs (courbe grise de la figure 4).

La variante «Projet AVS-fiscalité» permet de préserver la compétitivité fiscale:

- À court terme, cette stratégie engendre des coûts. Toutefois, la dynamique positive des recettes fiscales que la Suisse a connue ces 20 dernières années (cf. figure 5) pourrait être préservée. Notre pays reste un site intéressant pour les investissements, l’innovation et des places de travail hautement productives. À moyen terme, les coûts seraient donc largement compensés. Il n’en résulte pas une baisse, mais une hausse des recettes de 1,4 milliard de francs selon le scénario moyen (courbe orange de la figure 4).

Les chiffres de l’AFC prouvent qu’il vaut la peine de préserver la compétitivité fiscale

Du point de vue financier, le projet fiscal constitue clairement une meilleure option que l’autre alternative. L’AFC a examiné diverses hypothèses et dresse le constat suivant:

«Le projet fiscal est plus avantageux dans un grand nombre d’hypothèses» .

Figure 4

L’Administration fédérale des contributions a procédé à une estimation de l’évolution des recettes fiscales. Sans réforme, il faudrait compter avec des pertes à moyen terme. Avec le projet fiscal, la dynamique positive de ces 20 dernières années sera en revanche préservée (cf. aussi figure 5).

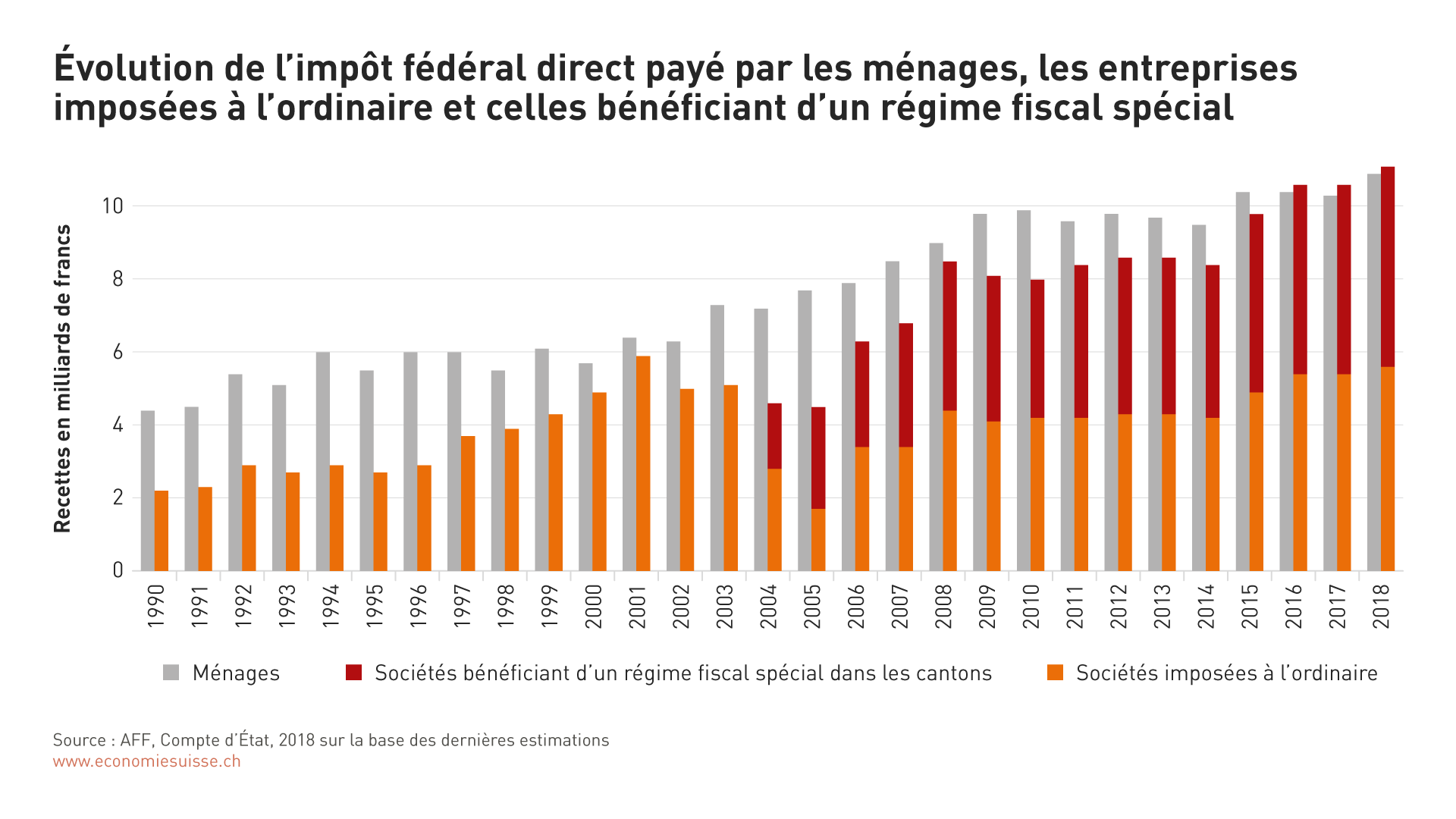

Figure 5

La dynamique de l’impôt fédéral direct payé par les entreprises est impressionnante. En 1990, les entreprises ont payé deux fois moins d’impôts fédéraux que les ménages privés; aujourd’hui, leur contribution est plus élevée que celle des ménages. Cette évolution s’explique notamment par l’augmentation du nombre d’entreprises disposant d’un régime spécial.

Modifications de la péréquation financière de la Confédération (RPT)

Dans le cadre de la péréquation des ressources, le principal instrument de la RPT, des fonds de la Confédération et des cantons à forte capacité financière sont alloués aux cantons à faible capacité financière. Aujourd’hui, l’imposition spéciale des sociétés internationales est prise en compte dans le calcul des paiements compensatoires (facteur bêta). Le projet fiscal prévoit cependant la suppression des régimes fiscaux spéciaux. À défaut d’une modification du calcul des paiements compensatoires, il faut s’attendre à des distorsions de taille, c’est-à-dire à une forte augmentation ou diminution des charges selon le canton. Pour éviter de telles variations, tous les bénéfices des entreprises devront à l’avenir être spécialement pris en considération dans les calculs (facteur zêta). Les paiements compensatoires resteront ainsi relativement stables par rapport au niveau actuel et un changement de système ordonné sera possible.

La compensation des ressources pose problème en ce sens qu’elle réduit les incitations à mener une politique fiscale cantonale attractive. À l’heure actuelle, 18 cantons perdent davantage de ressources dans la RPT avec l’implantation de nouvelles entreprises qu’ils n’en obtiennent via des impôts supplémentaires. Les incitations à mener une politique fiscale compétitive sont donc totalement insuffisantes. Ainsi, la situation financière difficile du canton de Lucerne, pourtant fiscalement attractif, s’explique notamment par des pertes substantielles dans la RPT. Ce problème se trouve clairement atténué avec le projet fiscal. Malgré la baisse des impôts cantonaux envisagée et, partant, la diminution des recettes fiscales, seuls onze cantons devraient encore subir cet effet défavorable, et les pertes résiduelles seraient en outre nettement plus faibles qu’aujourd’hui. Si les impôts communaux sont également pris en compte, seuls deux cantons seraient encore désavantagés lors de l’implantation de nouvelles entreprises .

Le problème n’est donc pas résolu. Avec le système en vigueur, les incitations à se positionner de manière attrayante sur le plan fiscal sont bien meilleures pour les cantons disposant d’une forte capacité financière que pour les cantons à faible capacité financière. Au fil du temps, l’écart entre les cantons à forte capacité financière et ceux à faible capacité financière pourrait ainsi se creuser. Compte tenu de ce risque, le thème mérite d’être examiné de manière sérieuse et en profondeur. Il n’est ainsi pas possible de le résoudre dans le cadre de la réforme fiscale. Les incitations inopportunes ne se situent pas seulement au niveau des bénéfices des entreprises, mais aussi au niveau des revenus des particuliers. Une solution unilatérale applicable aux entreprises aggraverait le problème pour les particuliers. Les incitations ne pourraient être améliorées de manière radicale qu’au prix d’une diminution de la dotation minimale garantie aux cantons à faible capacité financière ou de coûts nettement plus élevés pour la Confédération et les cantons à forte capacité financière, ou un mélange des deux. Une renégociation globale de la RPT serait ainsi nécessaire.