AVS: une 13e rente pour tous n’est pas solidaire

La 13e rente AVS pour tous manque sa cible. En Suisse, la plus grande partie des retraités ne rencontre pas de difficultés financières. Globalement, leur fortune est plus élevée que celle des personnes actives. La 13e rente serait malgré tout distribuée à tous les retraités, aux frais des générations actives. Ce n’est ni solidaire, ni raisonnable financièrement.

L’objectif social dans une société consiste à assurer le bien-être de l’ensemble de sa population. Redistribuer des ressources aux dépens de la jeune génération et des personnes actives, comme le ferait la 13e rente AVS, irait à fins contraires. La mission de l’AVS est d’assurer les besoins de base des personnes à la retraite. Lorsque la rente ne suffit pas, elle est complétée de manière ciblée par des prestations complémentaires, qui sont un droit, non une aide sociale. En revanche, distribuer une 13e rente à tous les retraités aisés serait incohérent. Heureusement, la grande majorité des retraités suisses n’a pas besoin de prestations complémentaires.

LA MAJORITÉ DES RETRAITÉS DISPOSENT DE REVENUS CORRECTS

Une grande partie de la population bénéficie, à la retraite, non seulement de prestations de l’AVS, mais aussi d’une rente ou d’un retrait en capital des 2e et 3e piliers. Il est évident que les personnes âgées possèdent plus de fortune que des jeunes familles, par exemple. Les seniors ont pu épargner sur une longue période pour en profiter à la retraite. Même si l’on ne tient pas compte du 2e pilier, les ménages de retraités disposent d’une fortune bien supérieure à celle des ménages d’actifs. Des études montrent que dans de nombreux cas, la situation financière des retraités continue de s’améliorer une fois à la retraite (Martinez 2021). Ainsi, près de 60% de toutes les successions en Suisse sont au bénéfice de personnes de plus de 60 ans (Brülhart 2019). Les actifs sont constitués, entre autres, de biens immobiliers. Selon les chiffres de l’Office fédéral des assurances sociales OFAS, plus de la moitié des ménages de retraités sont propriétaires de leur logement – ce qui allège leurs dépenses courantes. Dans l’ensemble, les retraités disposent ainsi d’une fortune nette six fois supérieure à celle des ménages composés de personnes en âge de travailler (Wanner 2023). Dans ces conditions, il est incompréhensible de vouloir redistribuer une 13e rente aux ménages de retraités qui n’en ont pas besoin, sachant que la charge financière sera reportée sur les actifs, qui verront leur pouvoir d’achat baisser.

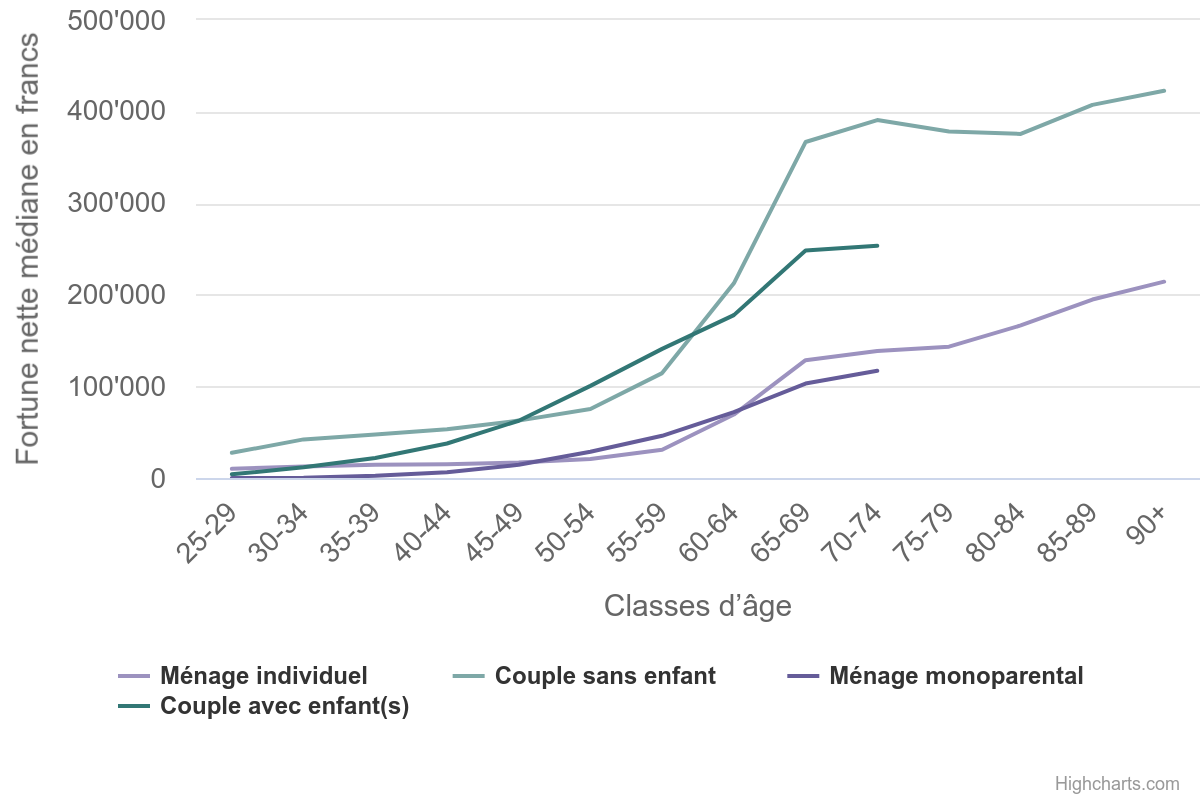

FAIRE PAYER LES TRAVAILLEURS SERAIT UNE ERREUR

Exiger que tous les rentiers puissent mener une vie digne est légitime. Mais en augmentant les rentes de tous les retraités, on manque la cible. Comme le montre le graphique, les réalités individuelles sont très différentes et dépendent fortement, au-delà de l’âge, de la constellation familiale. Au lieu d’améliorer de manière ciblée la situation financière des ménages de retraités mal lotis, une 13e rente instaurerait une redistribution entre les générations qui ne serait pas solidaire. C’est d’autant plus problématique à un moment où l’AVS, la population et le budget fédéral affrontent d'importants défis.