La reprise économique perd de la vitesse, mais se poursuit

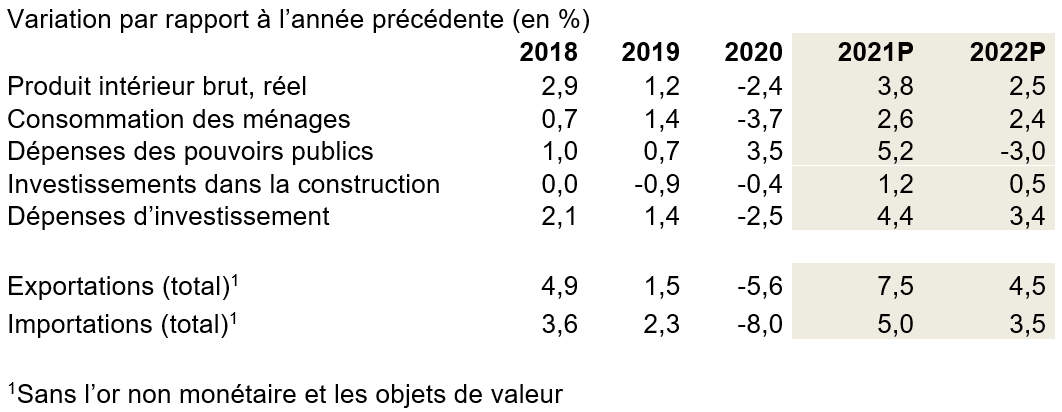

Les restrictions liées à la pandémie, les problèmes d’approvisionnement et les hausses de prix pèsent sur la reprise économique en Suisse. En 2022, les secteurs à forte valeur ajoutée en particulier pourront poursuivre leur progression et la croissance économique se maintiendra. economiesuisse prévoit une croissance du produit intérieur brut (PIB) de 3,8% en 2021 et de 2,5% l’année prochaine. Le taux de chômage bénéficie de la croissance et recule à 2,7% en 2022, contre 3,0% cette année. Les risques conjoncturels sont importants.

Après une phase de rattrapage dynamique de l’économie mondiale aux deuxième et troisième trimestres 2021, l’évolution positive s’atténuera nettement vers la fin de l’année. Premièrement, la pandémie de covid tient toujours l’économie mondiale en haleine. De nouvelles mutations, des infections post-vaccinales et une couverture vaccinale insuffisante dans de nombreux pays sont source d’incertitudes majeures. On ignore comment la pandémie pourra être vaincue et jusqu’à quel point les gouvernements restreindront les libertés économiques. Deuxièmement, la reprise économique a entraîné des problèmes d’approvisionnement pour de nombreux matériaux et produits. Dans ces conditions, la forte demande ne peut pas être entièrement satisfaite. Troisièmement, la reprise et les pénuries se traduisent par des hausses de prix considérables: l’énergie, les matières premières, les denrées alimentaires, mais aussi les produits industriels transformés ont renchéri. Ces trois facteurs tendent à freiner la reprise économique. De plus, la hausse des prix à la production aux États-Unis et en Europe est déjà répercutée sur les prix à la consommation et pèse sur celle-ci.

Le secteur du tourisme s’attend à un repli sévère

Pendant ces difficiles trimestres de pandémie, l’économie suisse s’en est très bien tirée en comparaison internationale. Cependant, les entreprises suisses affrontent des défis majeurs avec les trois facteurs que sont une évolution incertaine de la pandémie, des problèmes d’approvisionnement et des hausses de prix. De toute évidence, c’est le secteur du tourisme qui risque de subir le repli le plus marqué: les restrictions entravant les voyages, les règles en matière de quarantaine et l’insécurité font que la clientèle étrangère restera en grande partie absente. Les clients suisses assureront toutefois une certaine stabilité. La forte reprise de l’aviation se trouve menacée. Il en va de même pour la restauration, les clubs ou les transports qui s’attendent à un hiver difficile, en raison de la pandémie – à la suite de décisions des autorités ou à de changements de comportement au sein de la population.

Cela dit, il ne faut pas s’attendre à un nouvel effondrement de l’économie. Les branches à forte valeur ajoutée soutiennent la croissance: le secteur de l’assurance, l’informatique, l’industrie pharmaceutique et des dispositifs médicaux et le conseil de gestion sont toujours stables et enregistrent une croissance supérieure à la moyenne. Les prévisions pour 2022 sont également positives. Plusieurs branches qui ont subi des pertes importantes en 2020 en raison de la pandémie s’attendent, au vu des évolutions de l’année en cours, à une croissance persistante voire en forte hausse pour 2022. C’est le cas notamment de l’industrie des machines, des équipements électriques et des métaux, du commerce de gros, de l’industrie textile et de l’horlogerie. Le secteur suisse de l’électricité continue à se redresser.

Des secteurs comme l’industrie agroalimentaire, les banques ou le commerce de détail s’attendent à une évolution modérée, mais néanmoins positive l’année prochaine. Cela vaut aussi pour le secteur de la construction, même si sa croissance devrait être un peu moins dynamique qu’en 2021, année très prospère. L’environnement est toujours difficile pour les secteurs des télécommunications, de la publicité ou de la traduction.

Légère hausse du taux d’inflation

Malgré les grands défis actuels, le PIB de la Suisse devrait continuer à évoluer de manière globalement positive. Après une année de forte reprise en 2021, avec une croissance du PIB de 3,8%, 2022 sera moins dynamique et la croissance baissera à 2,5%.

Avec l’appréciation du franc, les hausses de prix à l’étranger se répercutent dans une moindre mesure sur les consommateurs suisses. Le renchérissement en Suisse est comparativement faible, et il ne faut pas s’attendre à une forte poussée inflationniste en 2022. economiesuisse s’attend à ce que le taux d’inflation augmente légèrement et atteigne 1,2 % environ en moyenne annuelle. Il resterait ainsi dans la fourchette fixée par la Banque nationale suisse.

Les risques conjoncturels sont importants

Les présentes prévisions conjoncturelles se fondent sur l’hypothèse que la situation épidémiologique sera exigeante durant l’hiver, mais que les restrictions des libertés économiques resteront modérées. L’évolution de la pandémie au cours des deux dernières années a cependant réservé plusieurs surprises. Des revers économiques à court terme sont donc aussi possibles.

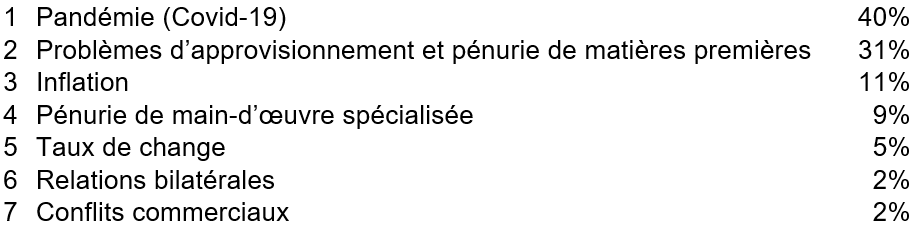

La dernière enquête d’economiesuisse montre que les risques conjoncturels les plus importants sont ceux qui pèsent sur la croissance actuelle. Deux personnes interrogées sur cinq considèrent l’évolution de la pandémie comme le principal risque conjoncturel. Viennent ensuite les risques inhérents aux problèmes d’approvisionnement et à la pénurie de matières premières (cf. tableau ci-dessous). L’inflation est également citée fréquemment – en partie dans la perspective d’un éventuel durcissement de la politique monétaire aux États-Unis. En ce qui concerne la Suisse, il y a lieu de relever l’évaluation très élevée des biens immobiliers. Une correction des prix pourrait avoir des effets conjoncturels douloureux. En raison de la pénurie de main-d’œuvre qualifiée, les risques de change, les relations bilatérales avec l’UE et les conflits commerciaux sont actuellement un peu passés au second plan.

Les principaux risques conjoncturels

Source: economiesuisse, n=131

Prévisions concernant l’évolution des comptes nationaux

Prévisions en matière de prix et d’emploi

![]()

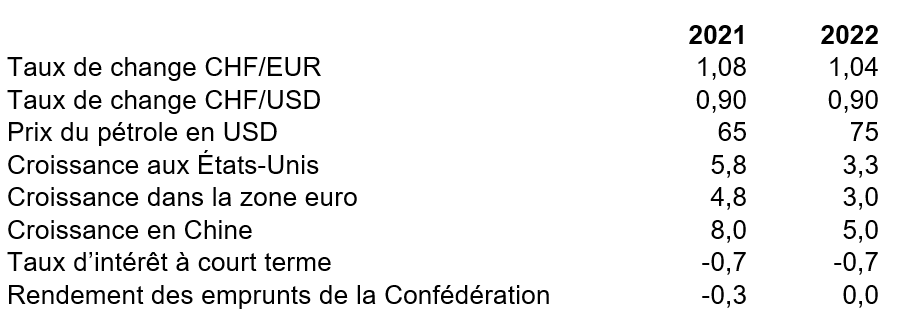

Hypothèses exogènes*

* Valeurs à la base des prévisions conjoncturelles