Unternehmenssteuerreform III: Die Fakten

Was bedeutet die Unternehmenssteuerreform III für die Kantone? Was steht bei einem Scheitern der Reform auf dem Spiel? Lesen Sie mehr dazu in unserem Faktenblatt.

Rund 24 000 internationale Gesellschaften mit 135 000 bis 175 000 Beschäftigten sind heute in den Kantonen einer Sonderbesteuerung unterstellt. Diese Gesellschaften von ausländischen, aber auch vielen Schweizer Konzernen sind für die Volkswirtschaft und die Steuereinnahmen in der Schweiz bedeutend. So sind sie für fast 50 Prozent der gesamten privaten Forschungs- und Entwicklungsausgaben verantwortlich. Über Zuliefer- und Dienstleistungsbetriebe profitieren indirekt auch viele Schweizer KMU von diesen Konzernen. Obwohl sie nur etwa sieben Prozent der Unternehmen ausmachen, finanzieren Gesellschaften mit Sonderbesteuerung fast die Hälfte der Gewinnsteuereinnahmen des Bundes. Insgesamt liefern sie jährlich etwa 5,3 Milliarden Franken Gewinnsteuern ab.

Dank der Sonderregeln ist die Schweizer Unternehmensbesteuerung heute attraktiv und sorgt für hohe Steuereinnahmen. Internationale Entwicklungen erfordern jedoch Anpassungen. Die Schweiz hat sich gegenüber der EU und der OECD verpflichtet, internationale Mindeststandards einzuhalten. Dies umzusetzen ist das Ziel der Unternehmenssteuerreform III (USR III). Die Unternehmensbesteuerung soll aber gleichzeitig attraktiv und ergiebig bleiben.

Wer ist betroffen?

Hauptbetroffen sind die Kantone. Die für sie bedeutende Sonderbesteuerung muss abgeschafft werden. Wollen die Kantone wichtige Steuerzahler behalten, müssen sie steuerlich weiterhin attraktiv bleiben. Dabei ist die Ausgangslage der Kantone sehr unterschiedlich.

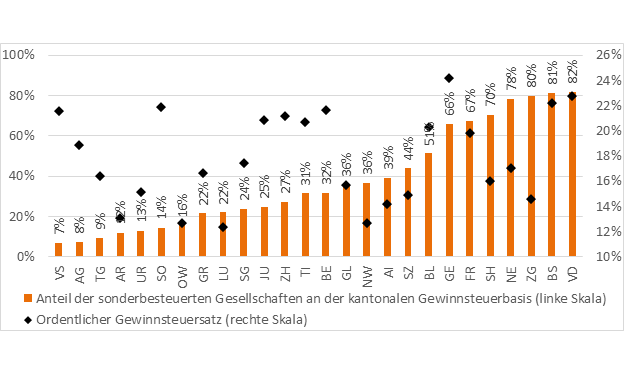

Grafik 1: Die Kantone haben unterschiedliche Ausgangslagen

Anteil der Statusgesellschaften an der Gewinnsteuerbasis in den Kantonen und ordentliche Gewinnsteuersätze

Quelle: EFV (2015)

- In Kantonen mit einem hohen Anteil an Statusgesellschaften und hohem Gewinnsteuersatz zahlen Statusgesellschaften durch den Übergang in die ordentliche Besteuerung beträchtlich mehr Steuern. In diesen Kantonen ergibt sich ein Potenzial für Gewinnsteuersenkungen.

- In Kantonen mit einem bereits heute tiefen ordentlichen Steuersatz ist die Attraktivität gewährleistet und es besteht ein geringerer Handlungsbedarf.

- In Kantonen mit einem hohen Steuersatz und einem geringen Anteil an Statusgesellschaften sind Gewinnsteuersenkungen kostspielig, da vor allem ordentlich besteuerte Gesellschaften profitieren. Diese Kantone sind stärker auf gezielte steuerliche Sonderlösungen angewiesen, um die Steuerausfälle begrenzen zu können.

Welche Massnahmen werden ergriffen?

Eine einheitliche Lösung für alle Kantone gibt es nicht – zu unterschiedlich sind die Ausgangslagen. Die Reform hat deshalb zwei Stossrichtungen: Einerseits können die Kantone neue, international unbestrittene Ersatzregelungen einsetzen, anderseits können sie die Gewinnsteuersätze mit finanzieller Unterstützung des Bundes auf ein international wettbewerbsfähiges Niveau senken.

Als Ersatz für die bisherigen Sonderregeln werden den Kantonen folgende neue Instrumente zur Verfügung gestellt:

- Patentbox (steuerliche Ermässigung für Gewinne aus Patenten und Immaterialgütern)

- F&E-Inputförderung (erhöhter Abzug von Forschungs- und Entwicklungsaufwand, zum Beispiel für die Löhne von Forschenden)

- Zinsbereinigte Gewinnsteuer (Zinsabzug auf überdurchschnittliches Eigenkapital) – Verpflichtung zu Dividendenbesteuerung von mindestens 60 Prozent bei Nutzung des Instruments.

- Entsprechende Ermässigungen auch bei der Kapitalsteuer

- Sonderbesteuerung stiller Reserven (Vermeidung einer nachträglichen Höherbesteuerung beim Übergang in die Normalbesteuerung)

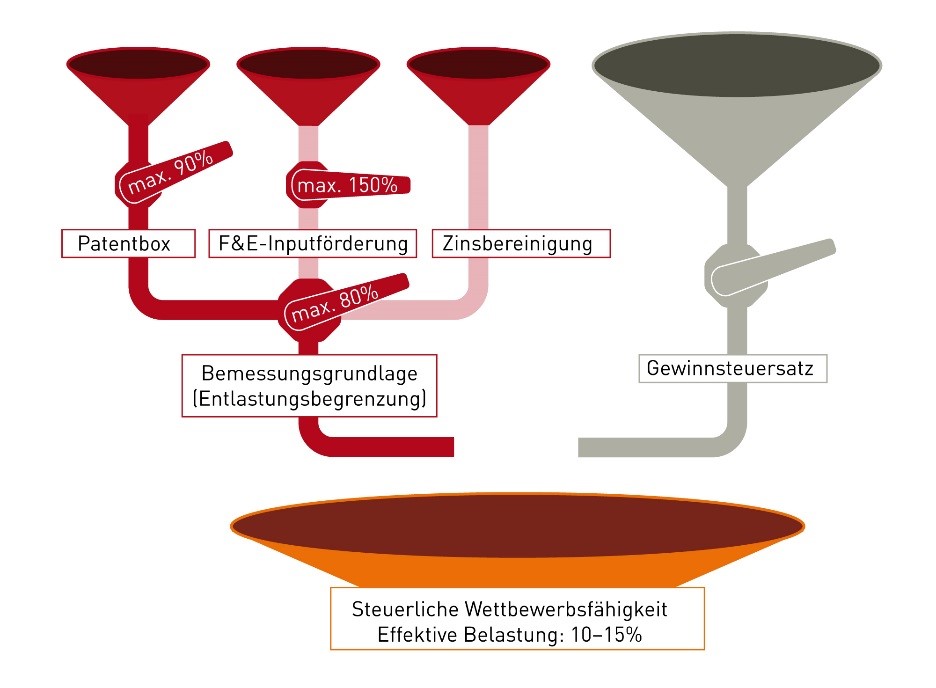

Grafik 2: Stellschrauben für die Kantone zur Anpassung der Reform an die eigene kantonale Steuerstrategie

Quelle: eigene Darstellung

Erläuterungen zur Grafik 2

Da die Ausgangslage der Kantone sehr unterschiedlich ist, können sie die Massnahmen der USR III über verschiedene Stellschrauben an die eigenen Verhältnisse anpassen (Grafik 2). Dabei gelten jedoch Begrenzungen. Für die Entlastungen durch die Patentbox gilt eine Obergrenze von 90 Prozent, bei der fakultativen F&E-Inputförderung sind es maximal 150 Prozent. Die Kantone können zudem frei entscheiden, ob sie das Instrument der zinsbereinigten Gewinnsteuer anwenden wollen. Die Gesamtentlastung durch Sonderregeln darf nicht grösser als 80 Prozent sein. (Diese Entlastung gilt nur auf Kantonsebene, die Unternehmen zahlen zudem die Gewinnsteuer beim Bund von 8,5 Prozent.) Die Kantone können die Gesamtentlastung aber auch stärker einschränken und stattdessen auf Massnahmen beim Gewinnsteuersatz setzen. Auch eine gezielte Mischung der beiden Stossrichtungen ist möglich. Darum unterstützen die Kantone die Reform.

Die Kantone erheben heute auch die direkte Bundessteuer und liefern diese nach Bern ab. 17 Prozent dürfen sie dabei einbehalten. Um den Kantonen finanziellen Handlungsspielraum für eine Senkung der Gewinnsteuer zu geben, wird ihr Anteil an der direkten Bundessteuer auf 21,2 Prozent erhöht. Jeder Kanton erhält damit einen finanziellen Ausgleichsbeitrag proportional zur nach Bern abgelieferten Bundessteuer.

Was kostet die Reform den Bund?

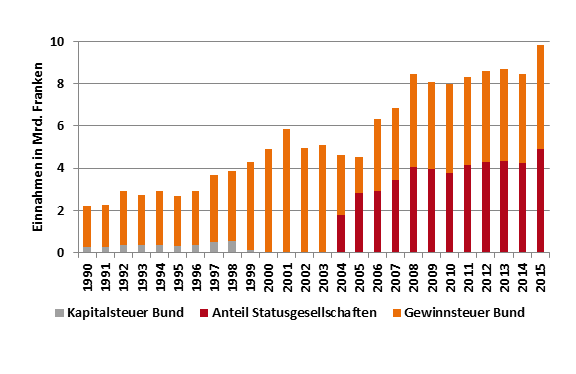

Die Reform hat für den Bundeshaushalt Mindereinnahmen in der Höhe von 1,3 Milliarden Franken zur Folge. Der allergrösste Teil (1,1 Milliarden Franken) besteht aus dem finanziellen Beitrag des Bundes an die Kantone. Weil der Bund finanziell stark von einem steuerlich attraktiven Unternehmensstandort profitiert (Grafik 3), ist es gerechtfertigt, dass er einen finanziellen Beitrag an die Reform leistet und diesen aus dem Haushalt finanziert. Die USR III ist bereits in die Einnahmenschätzung im aktuellen Finanzplan 2017 bis 2019 integriert.

Die einzige steuerpolitische Massnahme, die auf Bundesebene eingeführt wird, ist die zinsbereinigte Gewinnsteuer. In einer statischen Betrachtung fallen dabei 222 Millionen Franken Mindereinnahmen an. Gemäss Bundesrat drohten dem Bund jedoch ohne diese Massnahme direkte Mindereinnahmen von 236 Millionen Franken durch Abwanderung von heute gesondert besteuerten Finanzierungsaktivitäten. Unter Berücksichtigung der positiven dynamischen Effekte (Zuzug von Aktivitäten, stärkere Investitionsanreize) spricht gemäss Bundesrat deshalb vieles dafür, dass sich die Massnahme finanziell rechnet (Regulierungsfolgenabschätzung der Unternehmenssteuerreform III, Abschnitt 6.3.3).

Grafik 3: Fiskalertrag der juristischen Personen beim Bund (in Milliarden Franken) und Anteil Statusgesellschaften (bekannt seit 2004)

Quelle: Eidgenössische Finanzverwaltung (2016)

Was kostet die Reform die Kantone und Gemeinden?

Soweit bisher gesondert besteuerte Gesellschaften durch die neuen Sonderregeln entlastet werden, bewirkt die Reform keine Steuerausfälle. Mindereinnahmen ergeben sich dort, wo bisher ordentlich besteuerte Unternehmen neu von Sonderregeln und Gewinnsteuersenkungen profitieren.

Je nach Ausgangslage werden die Kantone andere Strategien und Instrumente wählen. Kantone wie Luzern sind mit einem tiefen Gewinnsteuersatz bereits sehr attraktiv und werden keine zusätzlichen Kosten tragen müssen. Der Kanton Waadt hat bereits eine Gewinnsteuersenkung beschlossen, woraus Mindereinnahmen von 392 Millionen Franken resultieren (ordentlich besteuerte Unternehmen werden um 442 Millionen Franken entlastet, bisher gesondert besteuerte Unternehmen bezahlen 50 Millionen Franken mehr).

Der Bundesrat schätzt, dass die Mindereinnahmen für Kantone und Gemeinden insgesamt etwa zwei Milliarden Franken betragen werden. Durch den finanziellen Beitrag des Bundes von rund einer Milliarde Franken wird diese Last ausgewogen auf Bund sowie Kantone und Gemeinden verteilt.

Was wäre die Alternative?

Ohne Reform drohten gravierende volkswirtschaftliche Schäden und finanzielle Einbussen. Steuereinnahmen von 5,3 Milliarden Franken allein bei der Gewinnsteuer wären gefährdet. Wie eine aktuelle Studie zeigt, kommen noch Milliarden an Einkommenssteuern sowie indirekte Einnahmen dazu (KPMG Swiss tax Report 2016).

Auch bei einem Scheitern der Reform wären die Kantone zum Handeln gezwungen, ohne jedoch über die notwendigen steuerpolitischen und finanziellen Mittel zu verfügen. Gewinnsteuersatzsenkungen wären das nahliegende Mittel. Der interkantonale Steuerwettbewerb würde deutlich härter. Allenfalls würden Kantone das Steuerharmonisierungsgesetz umgehen und als Notmassnahme in Eigenregie Sonderregeln einführen. Die nationale Kohäsion durch den Finanzausgleich wäre akut gefährdet. Vor diesem Hintergrund ist die Ablehnung der Reform unverantwortlich.

Bei einem Scheitern der USR III müsste dringend ein neuer Anlauf gestartet werden. Die grundlegenden Elemente der USR III werden dabei in jedem Fall wieder enthalten sein. Der Wegfall der Sonderbesteuerung zieht zwingende Anpassungen im Finanzausgleich nach sich, sollen gravierende Verwerfungen vermieden werden. Die Kantone werden steuerliche Massnahmen ergreifen müssen, um wichtige Steuerzahler zu halten. Dafür kommen einzig Sondermassnahmen oder Gewinnsteuersatzsenkungen infrage. Zurecht werden die Kantone einen finanziellen Beitrag des Bundes verlangen. Im Endeffekt wird die Reform kaum anders aussehen als die aktuelle Vorlage.

Fazit: Was spricht für die Reform?

Die USR III ist ausgewogen und unverzichtbar für die Schweiz, weil sie …

- auf Massnahmen fokussiert ist, die für den Standort unentbehrlich sind.

- eine massive steuerliche Verschlechterung verhindert, die gravierende volkswirtschaftliche und finanzielle Konsequenzen für die Schweiz hätte.

- den Kantonen steuer- und finanzpolitischen Handlungsspielraum eröffnet zur Umsetzung einer individuellen Steuerstrategie.

- sicherstellt, dass Konzerne und KMU nach den gleichen Regeln besteuert werden.

- weil der Bund stark von einem attraktiven Unternehmensstandort profitiert und ein finanzieller Beitrag an die Reform daher sachgerecht ist.

Gesunde Staatsfinanzen stärken das Vertrauen in den Standort. Die Schweiz hat hier vieles richtig gemacht. Das gilt auch für ihre Steuerpolitik, die auf ein wettbewerbsorientiertes System setzt.