Die grosse Steuerillusion: Firmen vs. Private?

Ein grundlegendes Missverständnis vergiftet die Steuerdebatte der Schweiz: Die Vorstellung, dass tiefe Firmensteuern zu einer Belastung der Privatpersonen führen. Das ist grundsätzlich falsch, denn Unternehmen sind nichts anderes als Netzwerke zwischen Privatpersonen. Auch Firmensteuern werden vollständig von Privaten getragen, zu 45 bis 75 Prozent von Arbeitnehmenden. Die Schweiz ist nicht etwa nur für Firmen, sondern auch für Arbeitnehmende steuerlich höchst attraktiv, was den konstruierten Gegensatz widerlegt.

Jeder Franken, um den Firmen steuerlich entlastet werden, muss durch Private gedeckt oder beim Staat eingespart werden. Dieser simple Gedanke passt perfekt zur klassenkämpferischen Logik der Linken von «Kapital gegen Arbeit». So verlockend einfach diese Überlegung ist, so falsch ist sie auch. Träfe sie zu, wäre die Schweiz heute wahlweise eine Steuerhölle für Privathaushalte oder ein Land voller Lücken im Service public. Sie ist ganz offensichtlich weder das eine noch das andere.

Arbeitnehmende berappen einen hohen Anteil der Firmensteuern

Der Gegensatz von Firmen und Privatpersonen ist schon im Grundsatz falsch. Wer Firmen eine eigene Persönlichkeit zugesteht, fällt auf das Rechtskonstrukt der «juristischen Person» herein. In Wahrheit sind Unternehmen vertragliche Netzwerke zwischen Besitzenden, Gläubigern, Angestellten, Zuliefernden und Abnehmenden; also Gruppen natürlicher Personen, die gemeinsam etwas Wirtschaftliches «unternehmen». Wird ein solches Netzwerk durch Firmensteuern belastet, muss dies durch die Gruppe beglichen und innerhalb dieser aufgeteilt werden. Nicht zuletzt die Arbeitnehmenden berappen so einen beträchtlichen Teil der Firmensteuern. Gemäss Forschungsliteratur werden zwischen 45 und 75 Prozent der Gewinnsteuern in Form geringerer Löhne überwälzt.

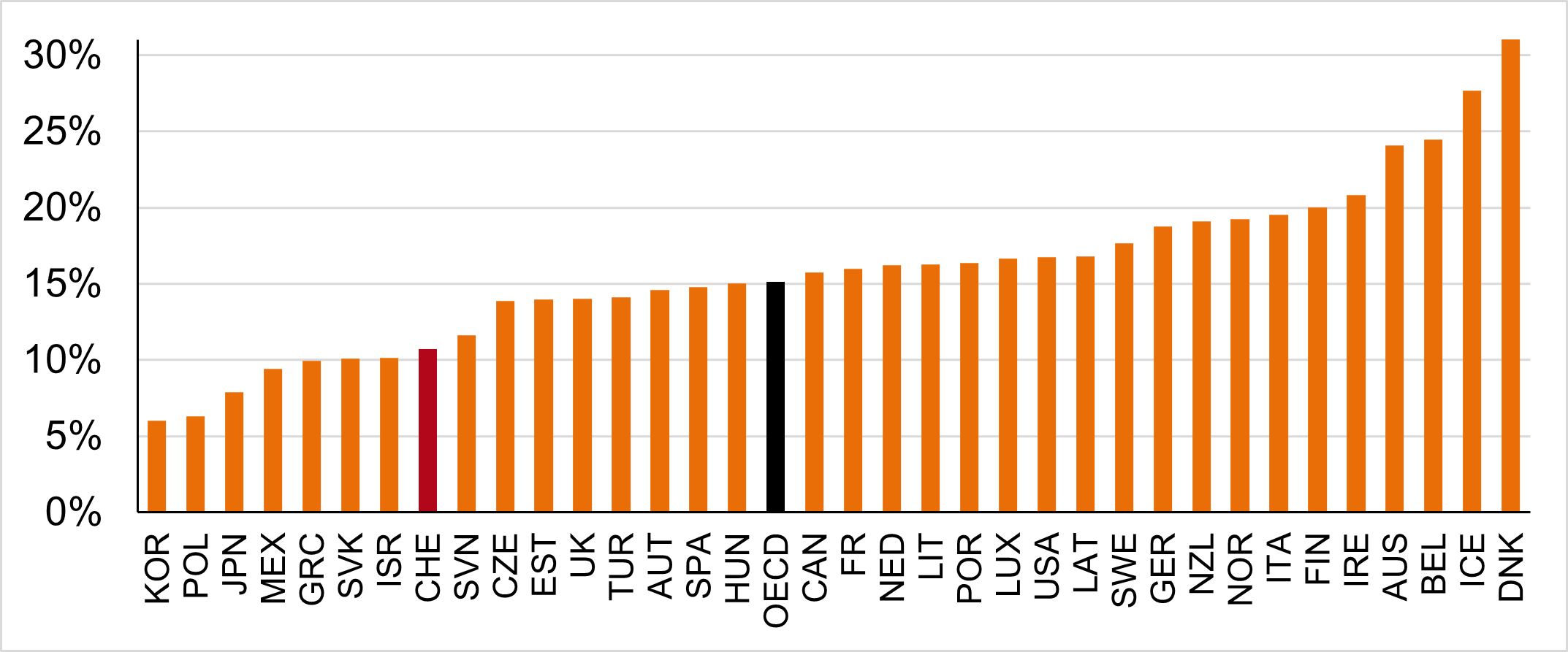

Tiefe Steuerbelastung für Arbeitnehmende

Im internationalen Vergleich ist die Schweiz nicht nur für Firmen steuerlich attraktiv, sie gehört auch bei der Steuerbelastung des Mittelstands zu den günstigsten Ländern überhaupt. Dies zeigt eine Untersuchung der OECD. Die Einkommenssteuer für eine Person mit Durchschnittslohn ist nur in wenigen Industrieländern geringer als in der Schweiz. Auch die Mehrwertsteuer ist mit 7,7 Prozent bekanntlich so tief wie nur in ganz wenigen westlichen Ländern.

Grafik: Belastung des Durchschnittslohns durch die Einkommenssteuer im OECD-Vergleich

Quelle: OECD Taxing Wages 2021

Entlastungen für Private dank starkem Wirtschaftsstandort

Wie ist es möglich, dass die Schweiz attraktive Firmensteuern, eine geringe Belastung von Löhnen und Konsum, eine tiefe Schuldenquote und gleichzeitig einen bestens ausgebauten Service public vereinbaren kann? Die Antwort liegt in der Stärke des Wirtschaftsstandorts, der die Steuereinnahmen von Firmen wachsen lässt und es ihnen erlaubt, auf allen Stufen vergleichsweise hohe Löhne zu bezahlen. Das spült Geld in die Staatskassen und Sozialwerke.

Auf der steuerpolitischen Agenda stehen aktuell zahlreiche Projekte zugunsten der privaten Haushalte, so etwa Reformen der Ehe- und Familienbesteuerung, die Abschaffung des Eigenmietwerts oder höhere Abzüge für Krankenkassenprämien. Wie lassen sich diese Reformen finanzieren? Die Antwort ist dreimal dieselbe: Finanzierbar sind diese Projekte nur mit einem weiterhin starken Wirtschaftsstandort und dank entsprechend vieler Firmen, die hohe Löhne und viele Steuern bezahlen.

Ein aktuell sich tiefgreifend veränderndes internationales Steuerumfeld wird Anpassungen bei den Firmensteuern hierzulande nötig machen. Reformen, welche die Bedingungen für Firmen in der Schweiz gut halten, sind dabei im besten Interesse aller Einwohnerinnen und Einwohner. Einen Interessenskonflikt zwischen Firmen und Privaten zu konstruieren, bringt die Schweiz nicht weiter. Es gibt diesen Gegensatz nicht.

Lesen Sie auch die früheren Beiträge dieser losen Serie zur Steuerpolitik:

I) SP verdreht die Fakten: Kapitalbasierte Steuern nehmen zu

II) Arbeitnehmende und der Staat profitieren von attraktivem Standort Schweiz