Bundesfinanzen 2023: Tiefrote Zahlen erfordern Priorisierung

- Introduction Executive summary | Positions of economiesuisse

- Chapter 1 Bundesfinanzen im Überblick

- Chapter 2 Budget 2023 und Finanzplan 2024-2026

- Chapter 3 Bereinigungskonzept für den Bundeshaushalt

- Chapter 4 Position economiesuisse

Bundesfinanzen im Überblick

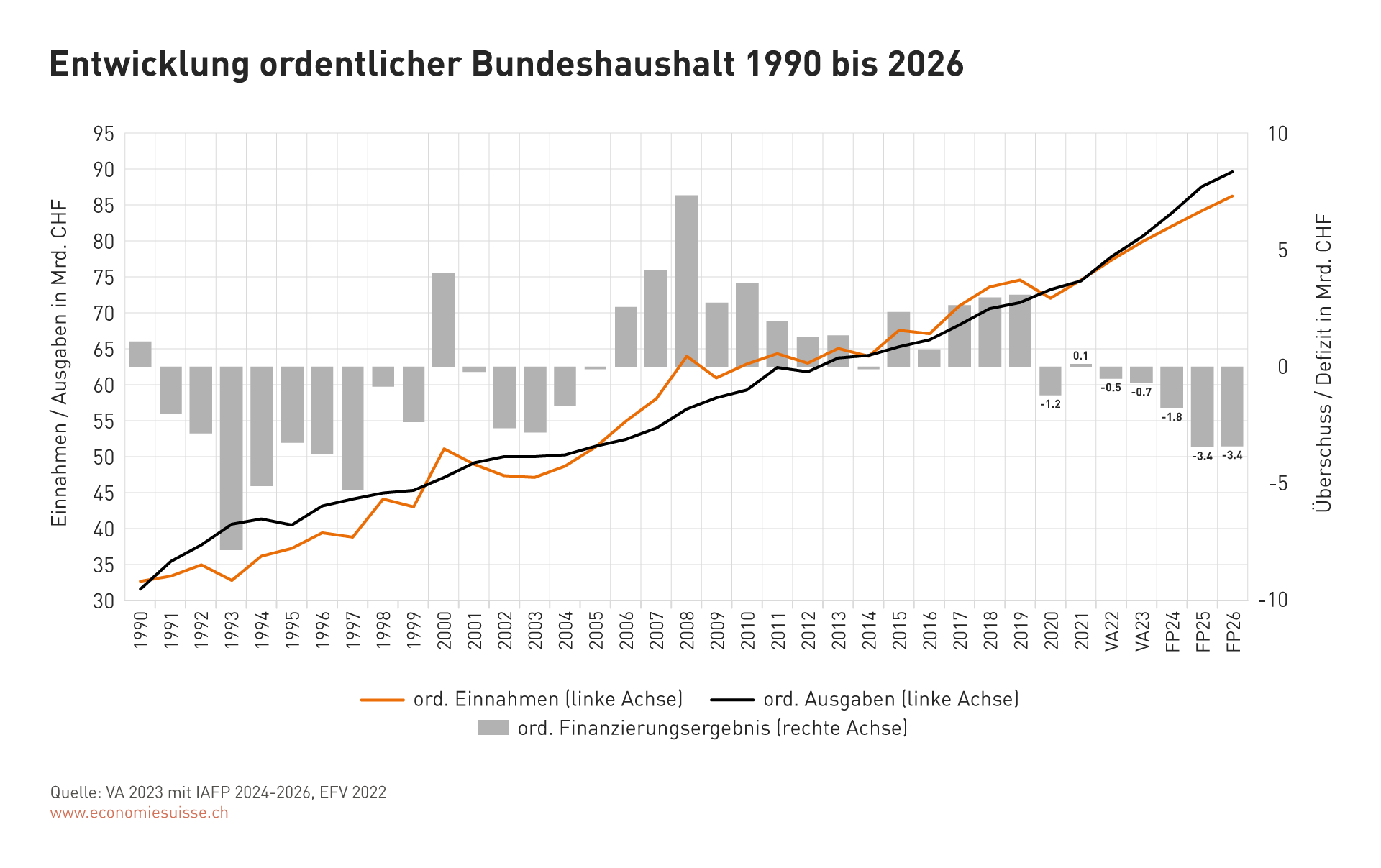

Nachdem der ordentliche Bundeshaushalt glimpflich durch die Corona-Krise gekommen ist, zeichnen sich in den nächsten Jahren hohe Fehlbeträge ab. Die schwierige Situation ist hausgemacht. Die vom Parlament laufend beschlossenen Ausbauvorhaben übersteigen die Einnahmen des Bundes bei Weitem. Ab 2024 kann die Schuldenbremse gemäss der heutigen Planung nicht mehr eingehalten werden.

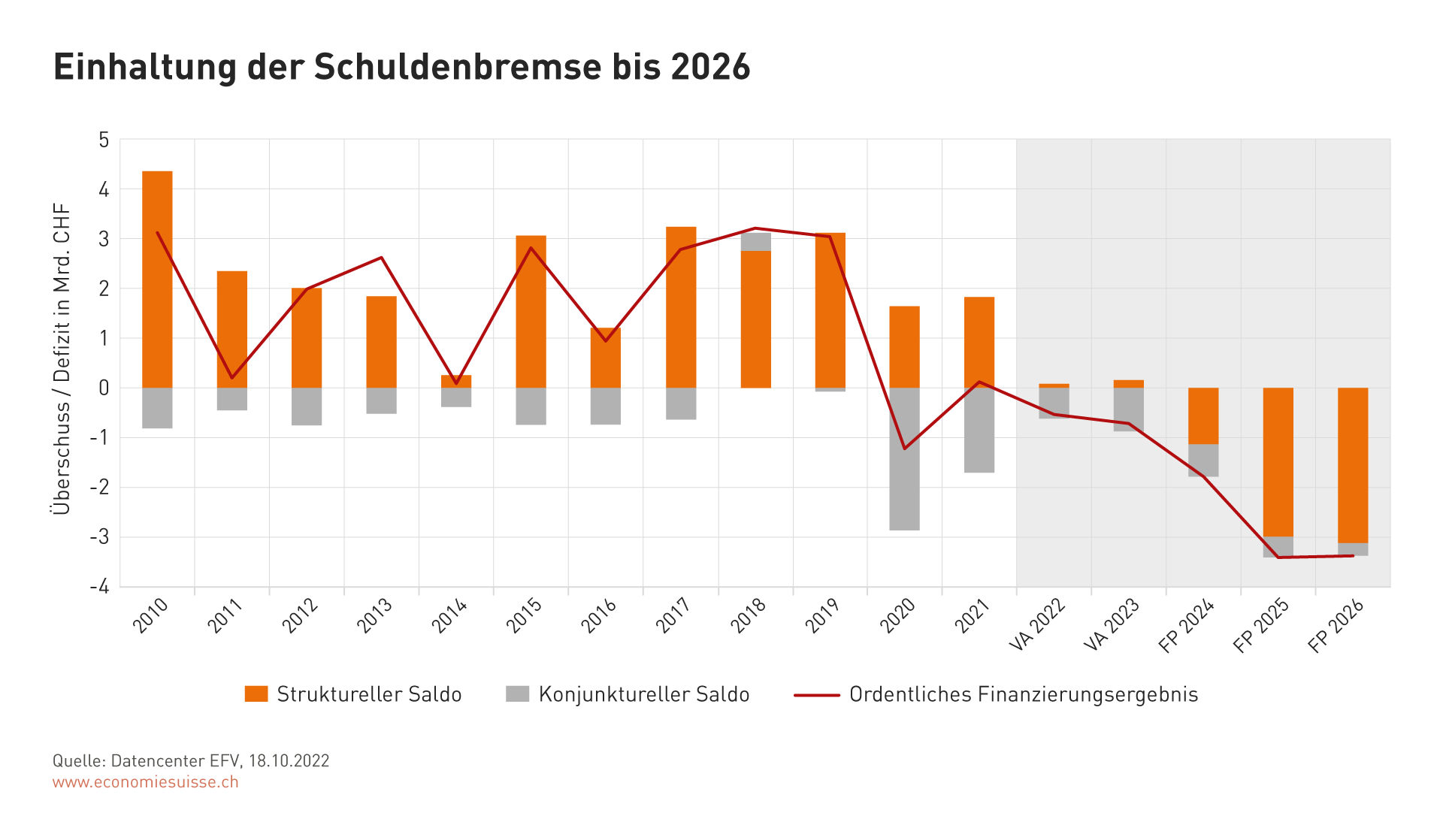

In den Planungsjahren ab 2024 zeichnen sich ein zunehmender Ausgabenüberhang und damit verbundene Defizite ab. Soll die Schuldenbremse eingehalten werden, ist eine Bereinigung des Finanzplans notwendig.

Die Schuldenbremse stellt sicher, dass der Bundeshaushalt im Gleichgewicht bleibt. Die im Grunde einfache Fiskalregel – Ausgaben müssen durch Einnahmen finanziert sein – verhindert wie kein anderes Instrument finanzpolitische Fehlentwicklungen und stellt die Nachhaltigkeit beim staatlichen Geldausgeben sicher. Die grosse Bedeutung der Schuldenbremse zeigt sich gerade aktuell. Der Bundeshaushalt ist wie nie seit Einführung der Schuldenbremse vor 15 Jahren auf expansivem Kurs. Die geplante Expansion ist zum allergrössten Teil nicht finanziert und würde deshalb zu hohen, stetig wachsenden Schulden führen. Die Schuldenbremse, die in der Bundesverfassung verankert ist, verhindert diese unerwünschte und für die Schweiz schädliche Entwicklung. Die unerlaubten Defizite in der Finanzplanung müssen deshalb abgebaut werden.

Um eine konjunkturgerechte Finanzpolitik zu gewährleisten, sind Defizite in schlechten Jahren erlaubt (respektive sind in guten Jahren Überschüsse verlangt). «Strukturelle», also nicht konjunkturbedingte Defizite entstehen, weil mehr Ausgaben beschlossen wurden, als Einnahmen zur Verfügung stehen.

Die Schuldenbremse sichert auch den Abbau der Neuverschuldung, die während der Corona-Pandemie angefallen ist. Die ausserordentlichen Ausgaben summieren sich auf gut 27 Milliarden Franken. Das Parlament ist hier konsequent geblieben und hat sich wie die Wirtschaft und der Bundesrat für einen vollständigen Abbau des Fehlbetrags ausgesprochen. Dieser Abbau ist nicht verantwortlich für die Lage der Bundesfinanzen. Er belastet das ordentliche Budget nicht. Der Schuldenabbau findet sozusagen im Hintergrund statt, indem «überschüssige» Gelder (Zusatzausschüttungen der Schweizerischen Nationalbank SNB und Überschüsse des ordentlichen Haushalts) dafür verwendet werden. Der Fehlbetrag, den es aktuell zu bereinigen gilt (Saldo des sogenannten Amortisationskontos), beträgt rund 20 Milliarden Franken (Stand Ende 2021).

Anpassung der Rechnungslegung

Im März 2021 hat das Bundesparlament die Motion 16.4018 «Für eine Rechnungslegung, die der tatsächlichen Finanz- und Ertragslage entspricht» angenommen. Die Motion gibt dem Bundesrat den Auftrag, die Haushaltsführung periodengerechter auszugestalten. Die Umsetzung der Motion hat zu einer Änderung des Finanzhaushaltsgesetzes (FHG) geführt, die mit dem Voranschlag 2023 erstmals zur Anwendung kommt. Die Revision hat breite Auswirkungen auf das Zahlenwerk. Als wichtigste Anpassung wird die Finanzierungsrechnung abgeschafft. Sie bildete bislang die Grundlage der Schuldenbremse.

Die Schuldenbremse bleibt das zentrale Steuerungsinstrument des Bundeshaushalts, die wichtigen Referenzwerte werden jedoch neu aus der Erfolgsrechnung und der Investitionsrechnung hergeleitet. Der sogenannte Selbstfinanzierungsgrad des Bundes ist der Saldo aus den schuldenbremswirksamen Aufwänden und Erträgen (sog. laufende Ausgaben und laufende Einnahmen). Mit ihm wird überprüft, ob die Nettoinvestitionen des Bundes aus eigenen Mitteln finanziert werden können oder ob dafür Schulden aufgenommen wurden. Ist das Finanzierungsergebnis negativ und grösser als ein allfällig von der Schuldenbremse erlaubtes konjunkturelles Defizit, werden die Vorgaben der Schuldenbremse nicht eingehalten. Die Einhaltung der Schuldenbremse ist nach wie vor das zentrale Kriterium, um die Lage der Bundesfinanzen einzuschätzen und zu steuern.

Ebenfalls neu ist die Berücksichtigung von Rückstellungen und Abgrenzungen. Zudem enthalten die einzelnen Einnahme- und Ausgabenkategorien statt nur den ordentlichen auch die ausserordentlichen Buchungen sowie die Investitionen. Innerhalb der einzelnen Kategorien kann entsprechend nicht mehr zwischen dem ordentlichem und dem ausserordentlichen Haushalt unterschieden werden. Um den Vorjahresvergleich vom Budget (Voranschlag) zu ermöglichen, mussten die Staatsrechnung 2021 und der Voranschlag 2022 angepasst werden. Die in diesem Dossier abgedruckten Grafiken beinhalten deshalb teilweise einen Strukturbruch zwischen den Rechnungen der Jahre 2020 und 2021.

Die Revision des FHG hat wegen der Neudefinition des Einnahmen- und Ausgabebegriffs auch Auswirkungen auf die Definition der Schulden. Der zentrale Begriff ist nun die «Nettoschuld», die sich aus dem Fremdkapital abzüglich des Finanzvermögens zusammensetzt. Die Veränderung der Neuverschuldung kann neu direkt aus dem Finanzierungssaldo hergeleitet werden (siehe Tabelle im nächsten Kapitel). Die internationalen Definitionen gehen von anderen Schuldenbegriffen aus. Die Nettoschulden gemäss Definition FHG sind für einen internationalen Vergleich deshalb nicht direkt verwendbar.